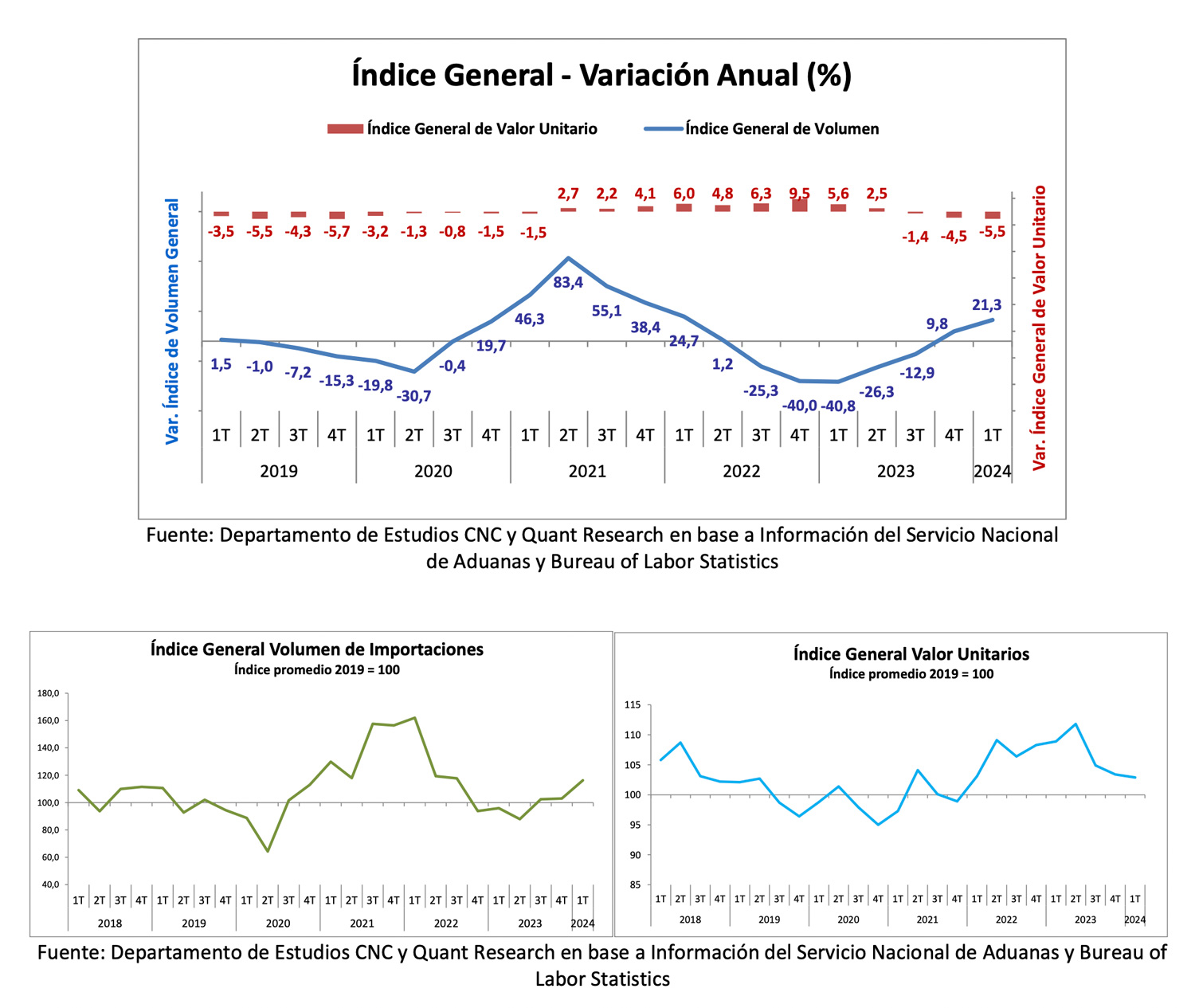

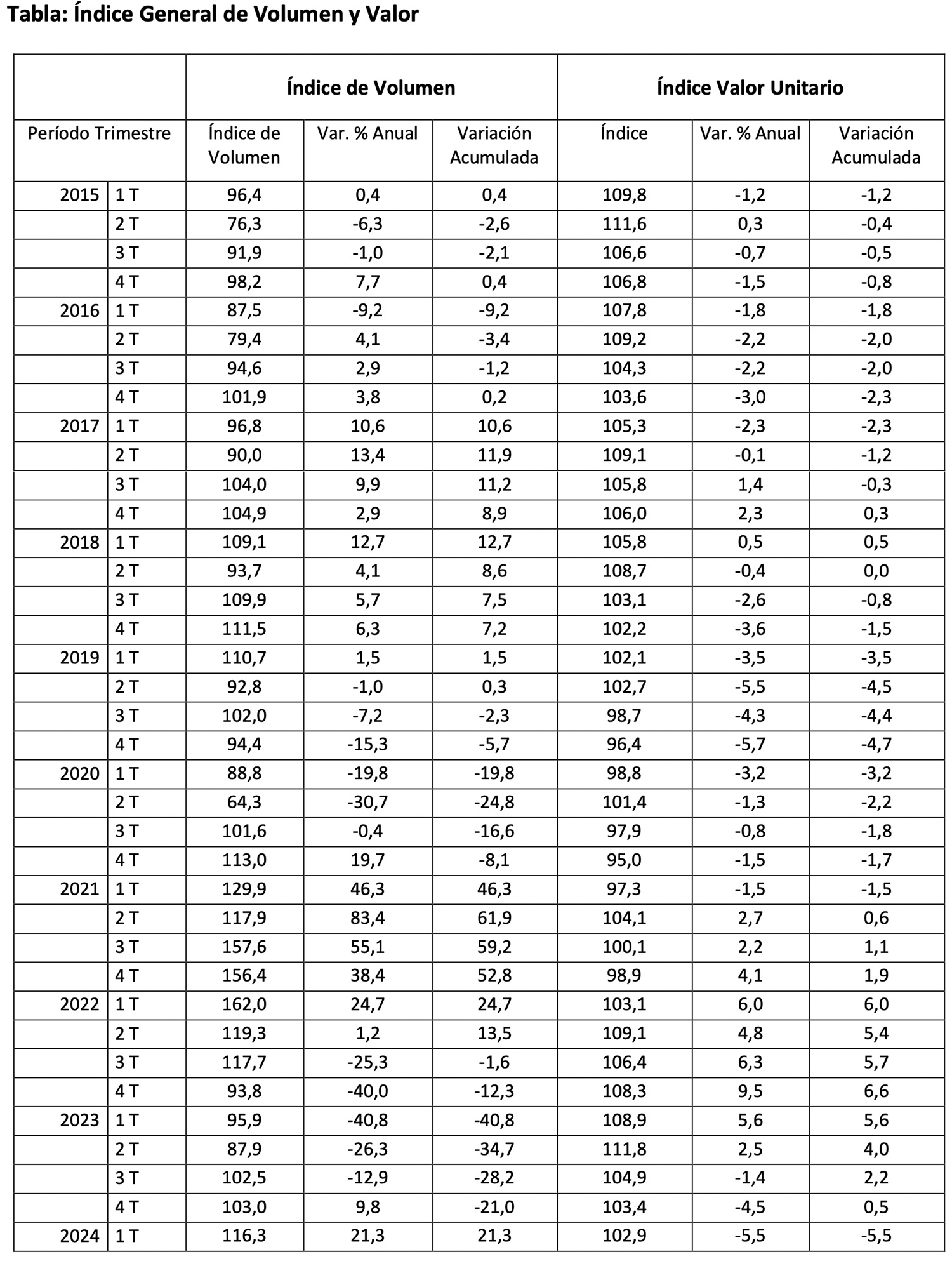

- En el primer trimestre de 2024 el Índice de Volumen de Importaciones del Retail marcó un alza de 21,3% anual, segundo período positivo tras cinco trimestres de caídas e influenciado aún por una menor base de comparación. El índice marca un alza de 12,9% frente al cuarto trimestre del año pasado y un alza de 5,1% respecto a igual período de 2019.

- Al respecto, la gerente de Estudios de la CNC, Bernardita Silva, señaló que “de esta manera el indicador reafirma su tendencia positiva, con resultados que se deben, en parte, a que se enfrenta una menor base de comparación, sobre todo en las categorías de durables, junto a una recuperación que se ha estado evidenciando en las ventas minoristas, donde el primer trimestre de este año acumula un alza de 3,4% tras un negativo 2023”.

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail, elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos mediciones de importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector y luego el Índice de Valor Unitario, que busca medir el cambio en los precios internacionales de importación en dólares de estos productos. Finalmente, se analiza el nivel de concentración en cuanto a los países de origen de donde provienen en estas importaciones.

Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Principales resultados:

En el primer trimestre de 2024 el Índice de Volumen de Importaciones del Retail marcó un alza de 21,3% anual, segundo período positivo tras cinco trimestres de caídas e influenciado aún por una menor base de comparación. El índice marca un alza de 12,9% frente al cuarto trimestre del año pasado y un alza de 5,1% respecto a igual período de 2019.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF internacional en dólares de los productos importados del sector, éste evidencia una baja de 5,5% anual en el primer trimestre de este año, mayor a la baja del período anterior, dando cuenta que continúan una desaceleración global en los precios internacionales de los productos importados por el retail. Respecto al trimestre previo se registra una caída de 0,5%.

Categorías del retail

Los resultados durante el primer trimestre de este año dan cuenta de un mejor escenario en las importaciones del retail, con alzas anuales en todas las categorías analizadas.

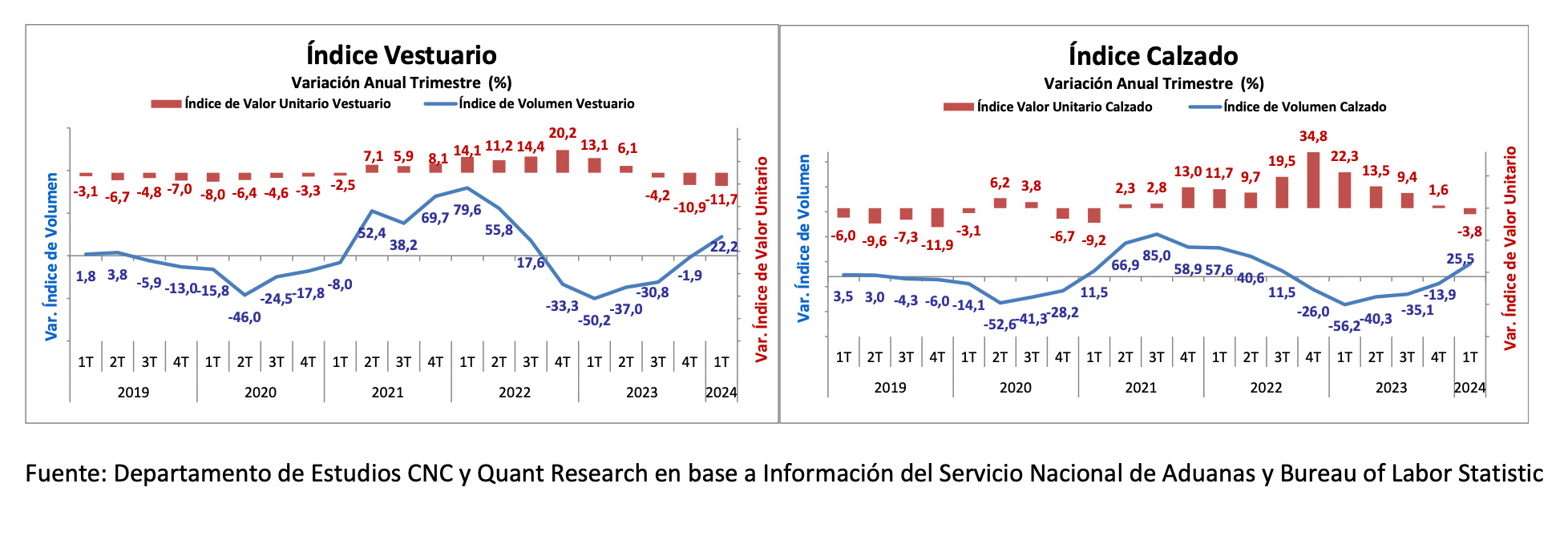

Vestuario y Calzado, pasan a terreno positivo tras cinco trimestres de caídas, marcando este primer cuarto alzas anuales de 22,2% y 25,5% respectivamente en su volumen importado. Respecto al trimestre anterior, ambas categorías aceleran también sus importaciones con crecimientos de 16,5% en Vestuario y de 33,6% en Calzado, en línea con un primer trimestre que suele tener un índice más alto en el volumen importado de ambas categorías en parte por temas de cambio de temporada.

Con respecto al Índice de Valor Unitario (precio internacional en dólares), durante el primer trimestre de 2024, Vestuario marcó una caída anual de 11,7%, levemente más pronunciada a la baja del trimestre anterior y Calzado evidencia una baja anual de 3,8%, tras once trimestres de alzas. Respecto al cuarto trimestre de 2023, Vestuario marca un alza de 1,1% en sus precios internacionales y Calzado una caída de 11,8%.

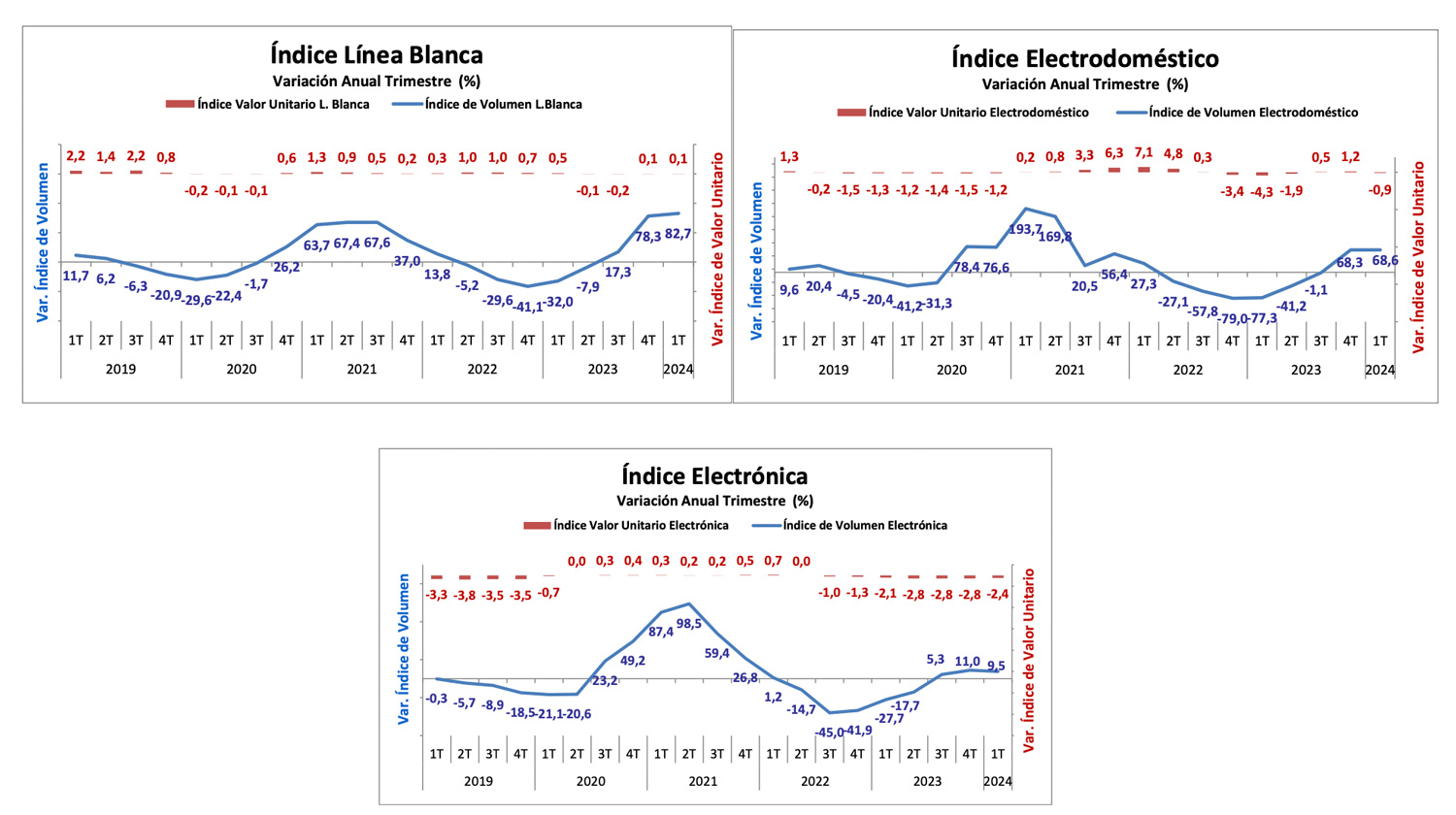

En cuanto al volumen de importaciones de bienes durables de las categorías eléctricas durante el primer trimestre de este año, se ven fuertes alzas anuales en este periodo, bastante en línea con las alzas registradas en el último cuarto de 2023 e influidas en parte por una baja base de comparación dada la fuerte contracción que se evidenció en las importaciones de estas categorías a fines de 2022 y principios de 2023. Por su parte, al analizar los niveles del índice se evidencia una mayor aceleración en Línea Blanca, seguido de Electrónica, mientras que Electrodomésticos se mantiene más estable.

Línea Blanca marcó un incremento anual de 82,7% en su volumen de importación durante el primer trimestre de 2024 y un alza de 13,2% respecto al trimestre previo.

Electrónica marcó un alza real anual de 9,5% en el primer cuarto del año, y frente al cuarto trimestre de 2023 evidencia un crecimiento de 8,3%.

Por su parte, Electrodomésticos crece un 68,6% en el primer trimestre al comparar con igual período de 2023, trimestre donde marcó una fuerte baja de 77,3% anual. Respecto al último trimestre del año pasado la categoría marca una baja en el margen de 0,5%.

En cuanto al Índice de Valor Unitario, Línea Blanca marca un nulo incremento anual (0,1%), en línea con el resultado del trimestre anterior y Electrodomésticos evidencia una baja de 0,9% en sus precios internacionales en dólares durante el primer trimestre de este año. Por su parte, los valores internacionales de la categoría Electrónica marcan una baja de 2,4% anual en el primer cuarto de 2024. Al comparar con el trimestre previo, se ven leves alzas en Línea Blanca y Electrónica, de 1,3% y 1,4% respectivamente, mientras que Electrodomésticos cae 1,5% trimestral.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

El Índice de Importaciones en Volumen del Retail muestra por segundo período consecutivo un incremento anual dejando atrás las fuertes bajas registradas entre la segunda mitad de 2022 y gran parte de 2023. De esta manera el indicador reafirma su tendencia positiva, con resultados que se deben, en parte, a que se enfrenta una menor base de comparación, sobre todo en las categorías de durables, junto a una recuperación que se ha estado evidenciando en las ventas minoristas, donde el primer trimestre de este año acumula un alza de 3,4% tras un negativo 2023. Por su parte, según el índice de ventas minoristas presenciales de la CNC estas acumulan un incremento de 9,4% entre enero y marzo de este año, donde Artefactos Eléctricos sube un 18,8%, Vestuario 15,4% y Calzado 2,6%.

A su vez, junto con mejores ventas, la dinámica de las importaciones responde al comportamiento de los niveles de stock, donde según los datos reportados por el INE en cuanto al comercio minorista, se evidencia una desaceleración en los niveles de inventario, acumulando una baja de 9% en los dos primeros meses del año, tras alcanzar peaks históricos a fines de 2022 y principios de 2023.

En cuanto a los precios internacionales se ve también una estabilización, con bajas anuales en prácticamente todas las categorías, sobre todo Vestuario y Calzado, mismas categorías que han experimentado las mayores caídas en el IPC de los últimos meses.

De esta manera es de esperar que continuemos viendo resultados positivos en los volúmenes importados por el retail, pero de menor magnitud en la medida que la influencia de una menor base de comparación se vaya acabando.

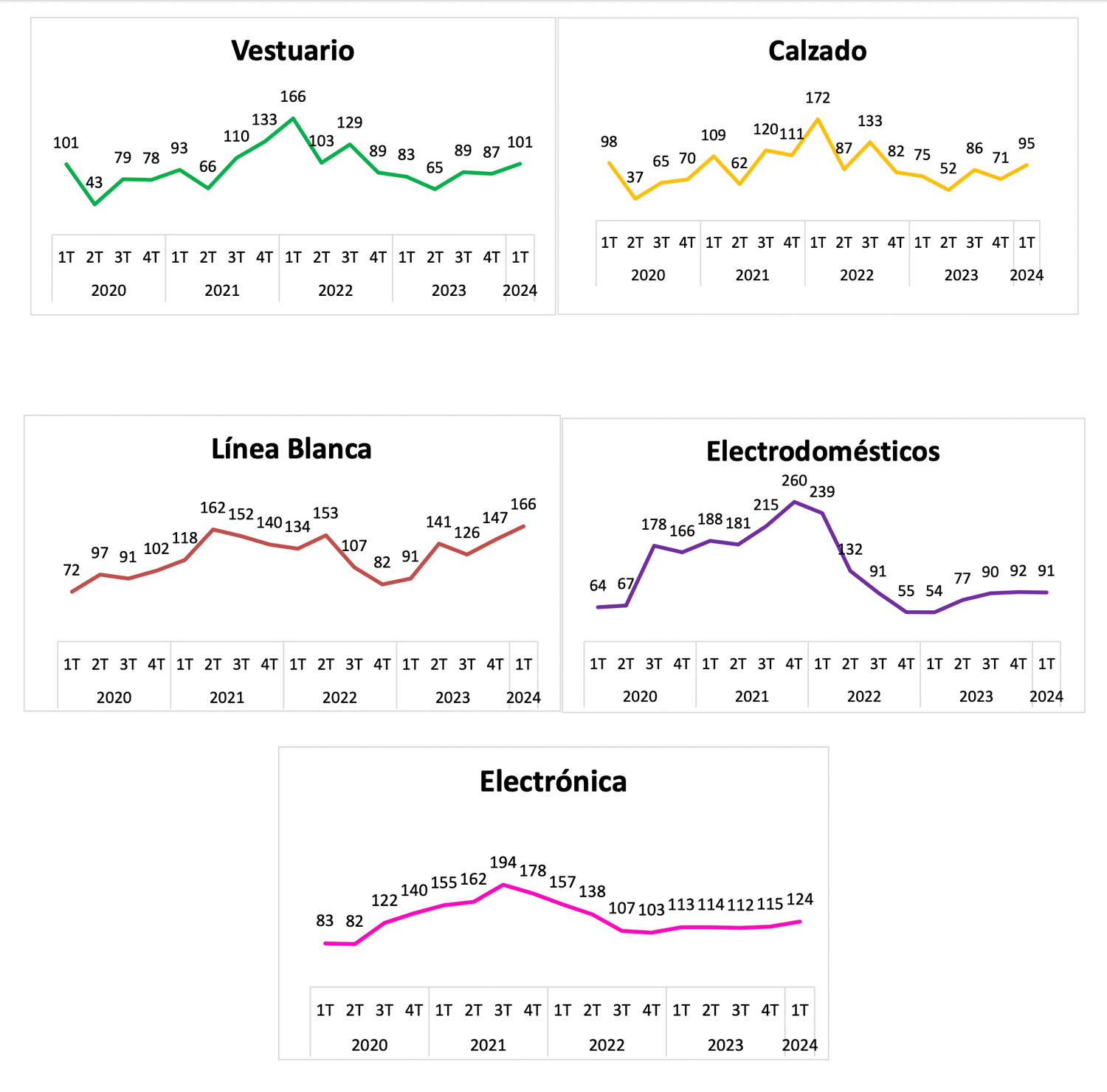

Índice por Categoría de Volumen de Importaciones Índice promedio 2019 = 100

Fuente: Departamento de Estudios CNC y Quant Research en base a Información del Servicio Nacional de Aduanas y Bureau of Labor Statistics

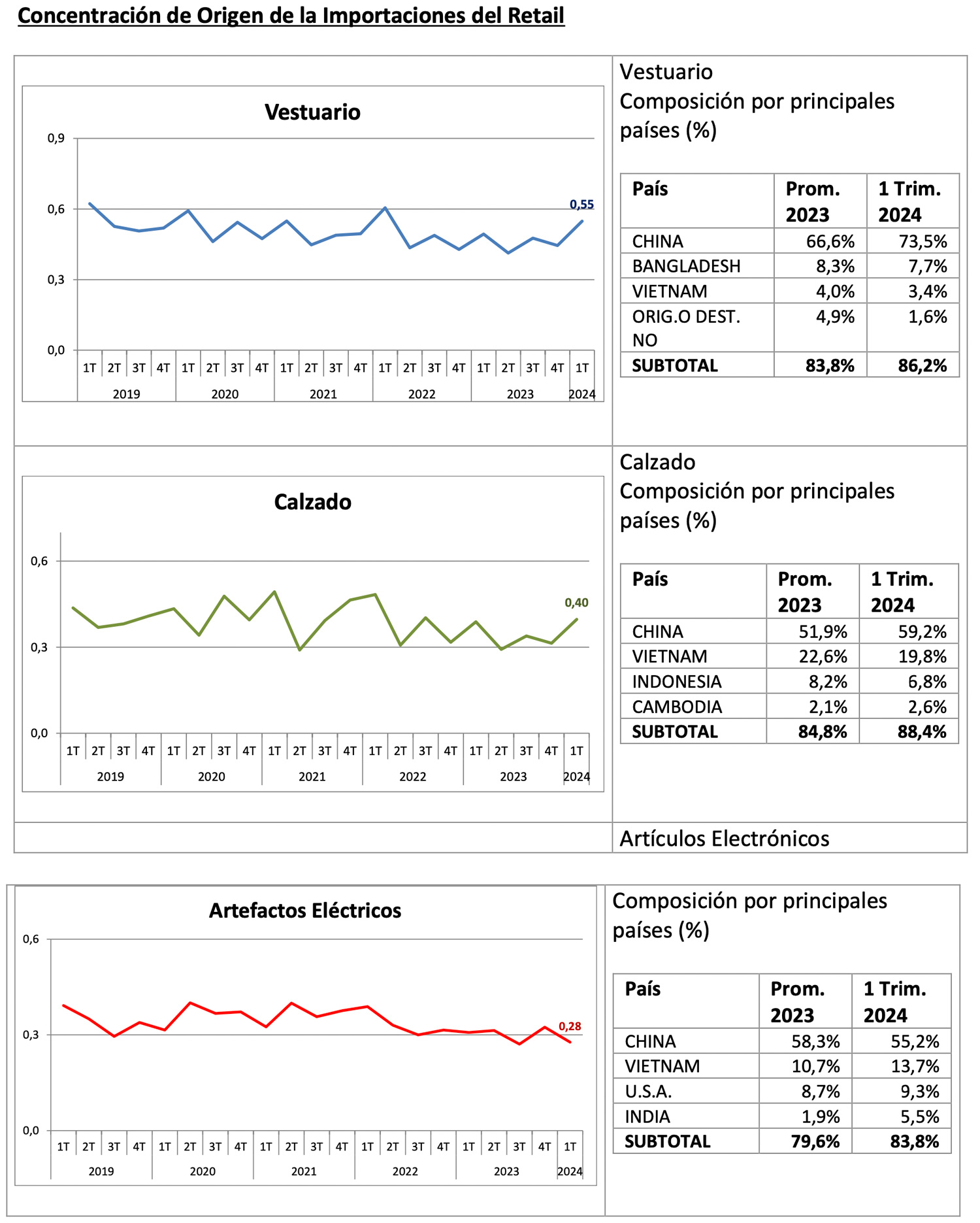

Concentración de origen

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración¹.

¹ Oficina de Asuntos Económicos CEPAL

Este indicador, al igual que en períodos anteriores, da cuenta de un alto nivel de concentración de las importaciones chilenas en los bienes del retail estudiados, donde dependemos altamente de China como país de origen.

En el primer trimestre de este año, Vestuario aumenta su grado de concentración alcanzado 0,55 pts, donde un 73,5% proviene de China. Luego Calzado alcanza un nivel de concentración de 0,40 pts., también sobre el período anterior donde China concentra un 59,2%, seguido por Vietnam con un 19,8%.

Por su parte, Artefactos Eléctricos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,28 puntos, donde un 55,2% del total viene de China, 13,7% de Vietnam y un 9,3% de Estados Unidos.