Según señala la gerente de Estudios de la CNC, Bernardita Silva, “la participación del canal online ganó terreno alcanzando niveles muy por encima de lo registrado previo a la pandemia y durante este año lo que se está viendo es una desaceleración que ha ido más allá que solo un retorno a la normalidad, con fuertes caídas en todas las categorías y donde este tercer trimestre también se evidencia una leve baja en la participación del canal digital, con un 19,9%, la cual se había mantenido bastante estable postpandemia, con un promedio en torno al 22%”.

Resultados Tercer Trimestre 2023

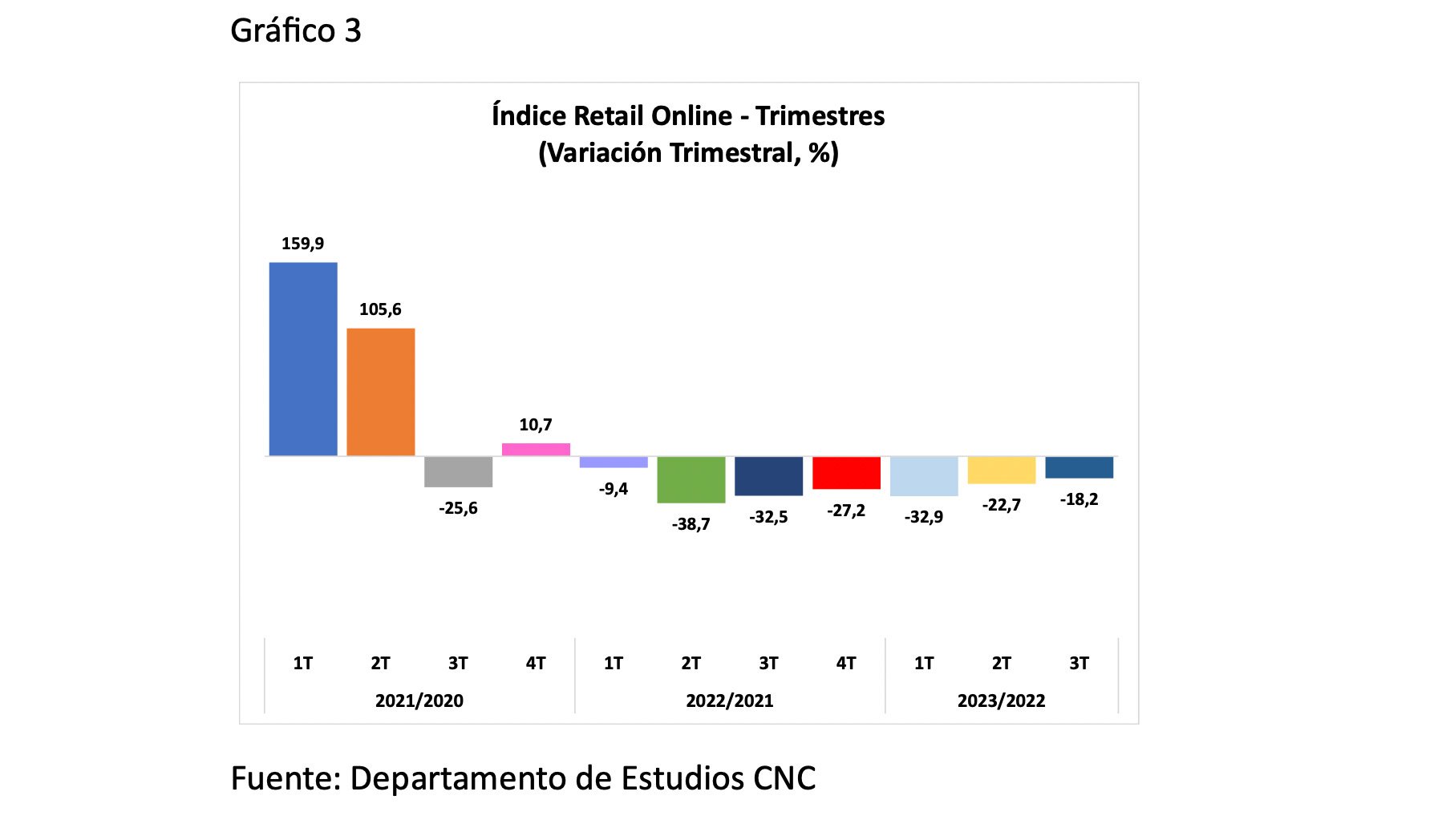

Las ventas online del retail (sin contar alimentos) marcan una caída anual de 18,2% en el tercer trimestre del año, menor a la baja del período anterior (-22,7%) y acumulando a septiembre una caída de 24,4%.

Al hacer el análisis por mes, julio registra una baja de 21,7% real y luego agosto y septiembre caen un 15,9% respecto a igual mes de 2022.

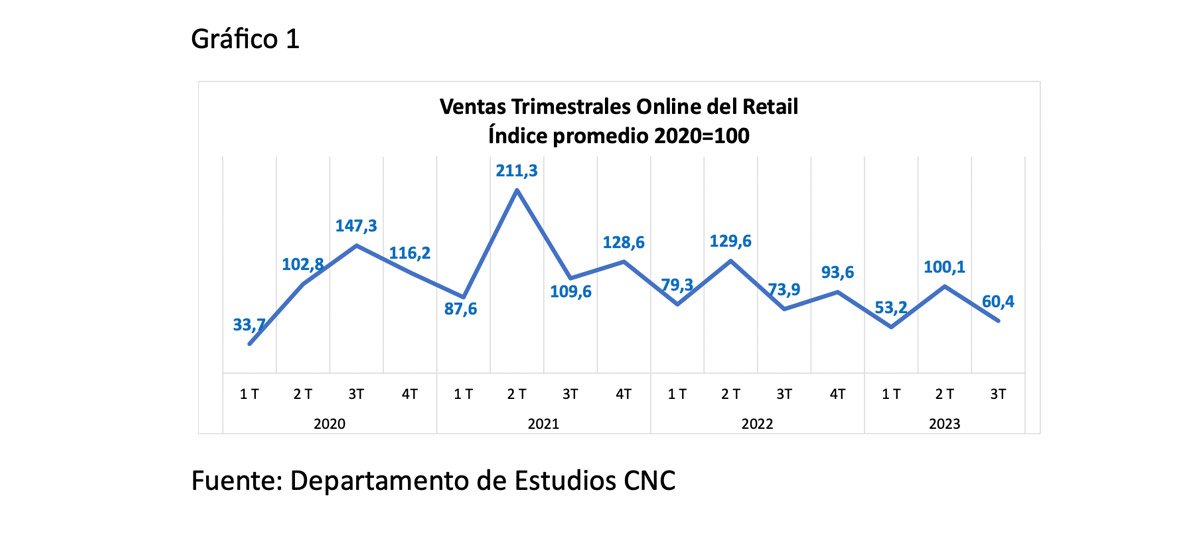

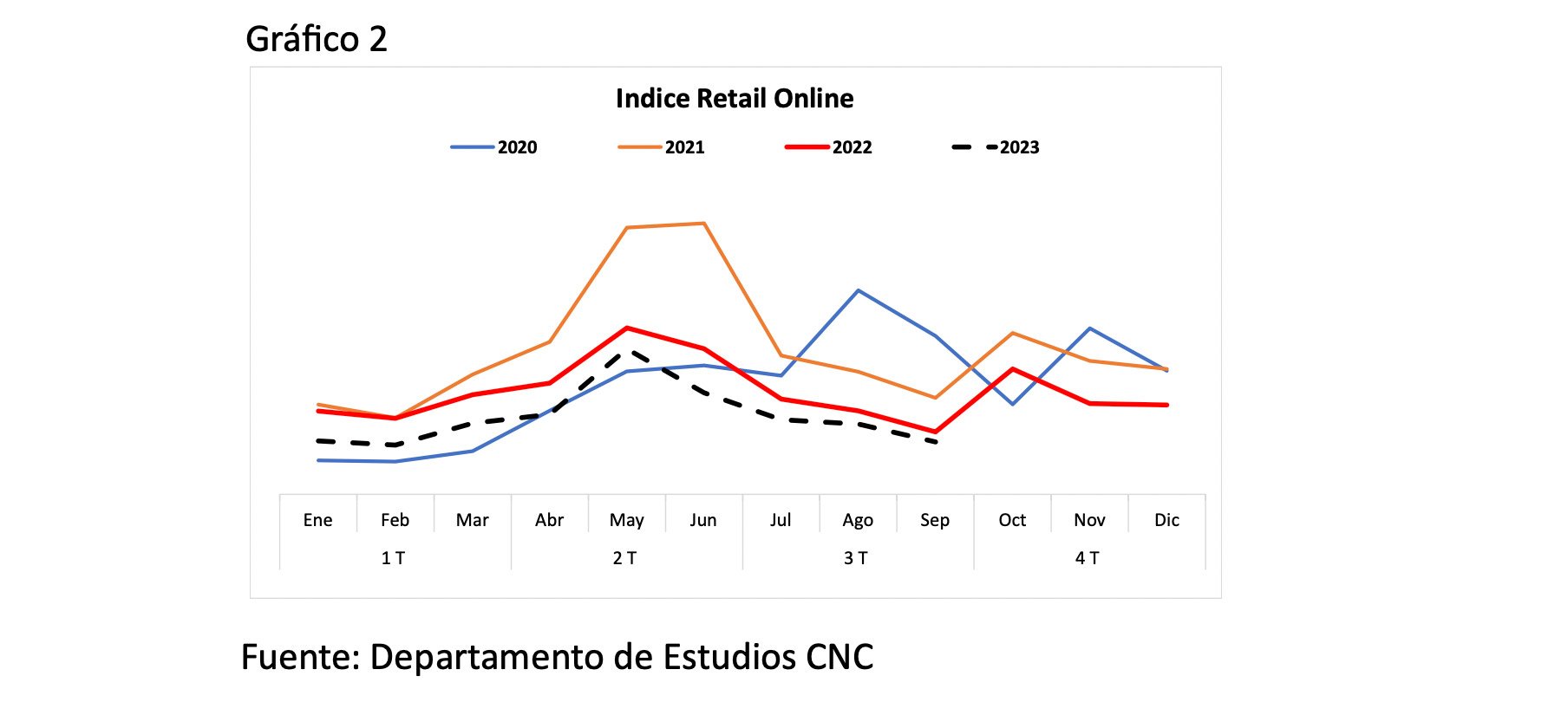

Al analizar el comportamiento del índice (gráfico 1 y 2) se puede ver que los niveles de venta se desaceleran fuertemente tras el cyber de mayo llegando en septiembre a alcanzar niveles similares a los registrados en los primeros meses de 2020, previo a la pandemia.

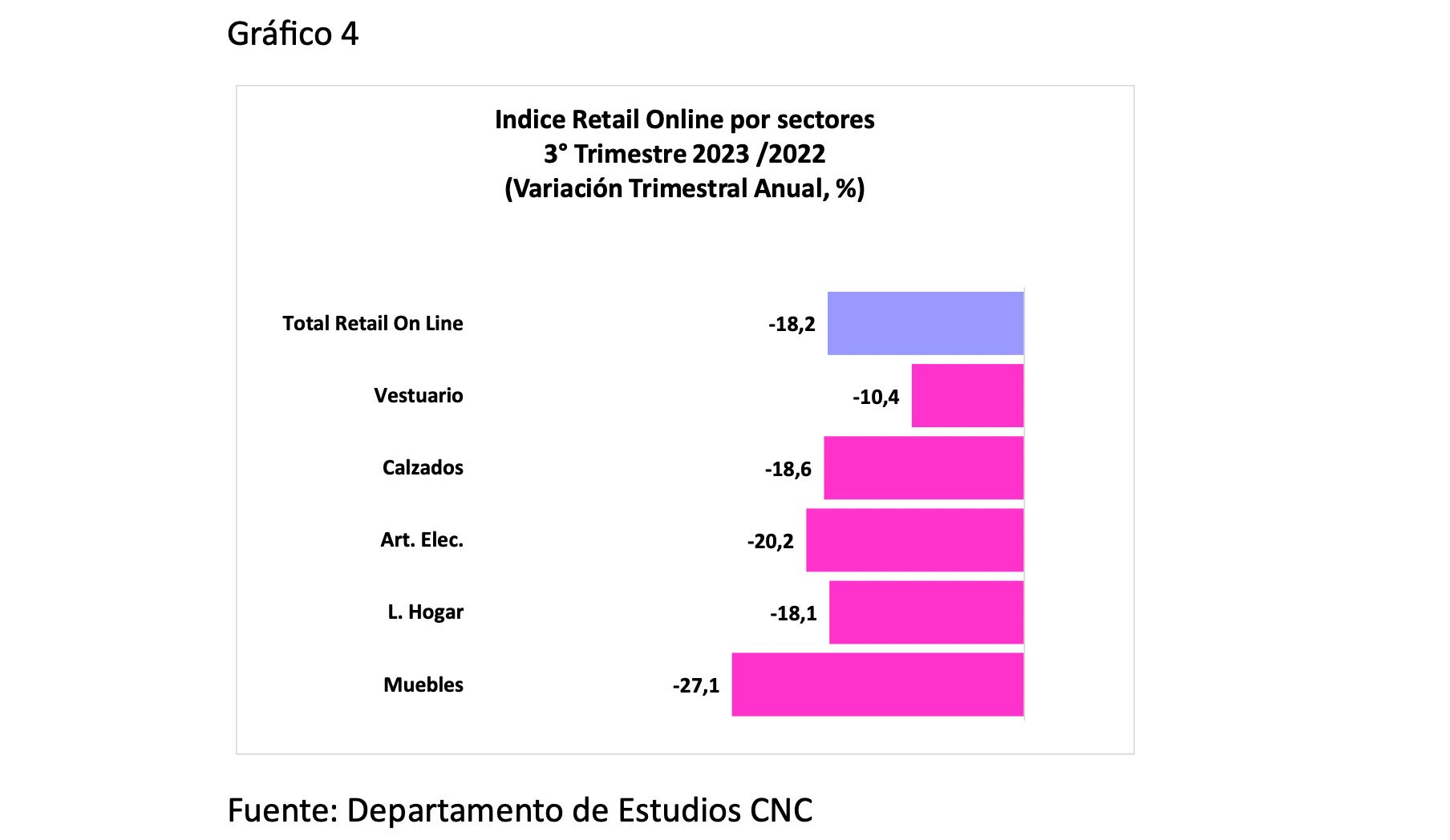

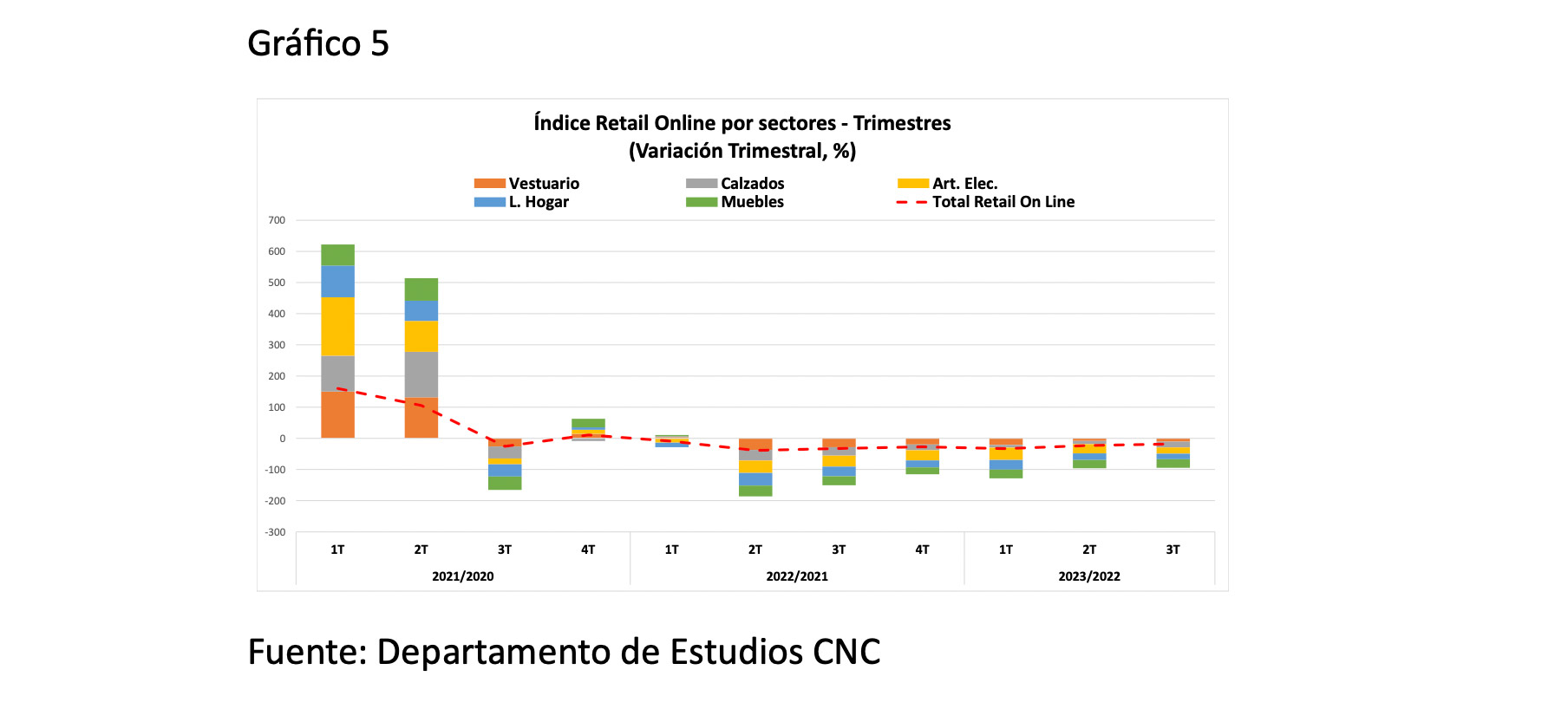

En cuanto a los resultados por categorías (gráfico 4), durante el tercer trimestre destaca la baja anual de 20,2% en Artículos Eléctricos levemente mejor que el resultado del segundo cuarto del año (- 29,6%), no obstante, en lo que va del año, acumula una fuerte caída en torno al 30%. Por su parte, Muebles cae 27,1% anual y Línea Hogar se contrae un 18,1% anual en el tercer trimestre, ambas bastante en línea con la caída del segundo cuarto del año. Mientras que Vestuario se contrae un 10,4% real anual y Calzado cae un 18,6% real anual.

Respecto a los canales, las tiendas especializadas de las categorías estudiadas marcan una baja de 2,3% en sus ventas online y las no especializadas caen un 20,8% anual en el tercer trimestre de este año, caída mayor debido a temas de base de comparación.

Participación de las ventas online en el retail por tipo de canal

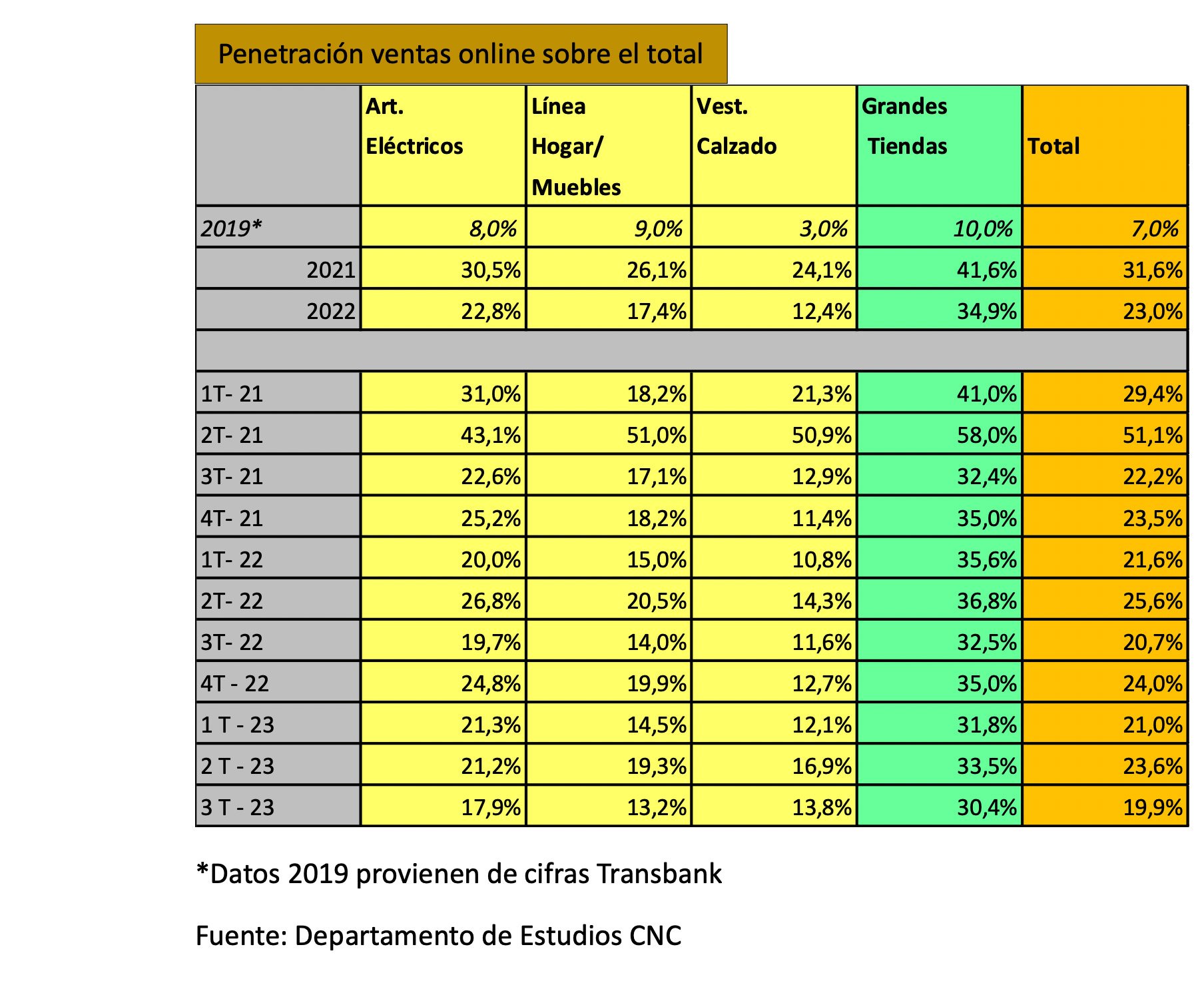

La participación promedio de las compras online dentro del total, para aquellos actores que cuentan con ambos canales de ventas, alcanzó un 19,9% en el tercer trimestre del año 2023, cayendo respecto a lo marcado el segundo trimestre (23,6%), donde influyó el cyber y, si bien aún se mantiene muy por sobre los niveles prepandemia, alcanza este tercer cuarto la participación más baja desde que empezó la pandemia.

Al mirarlo por mes, la participación del canal online es de 19,9% en julio, 21,5% en agosto (CyberDay) y 18,3% en septiembre.

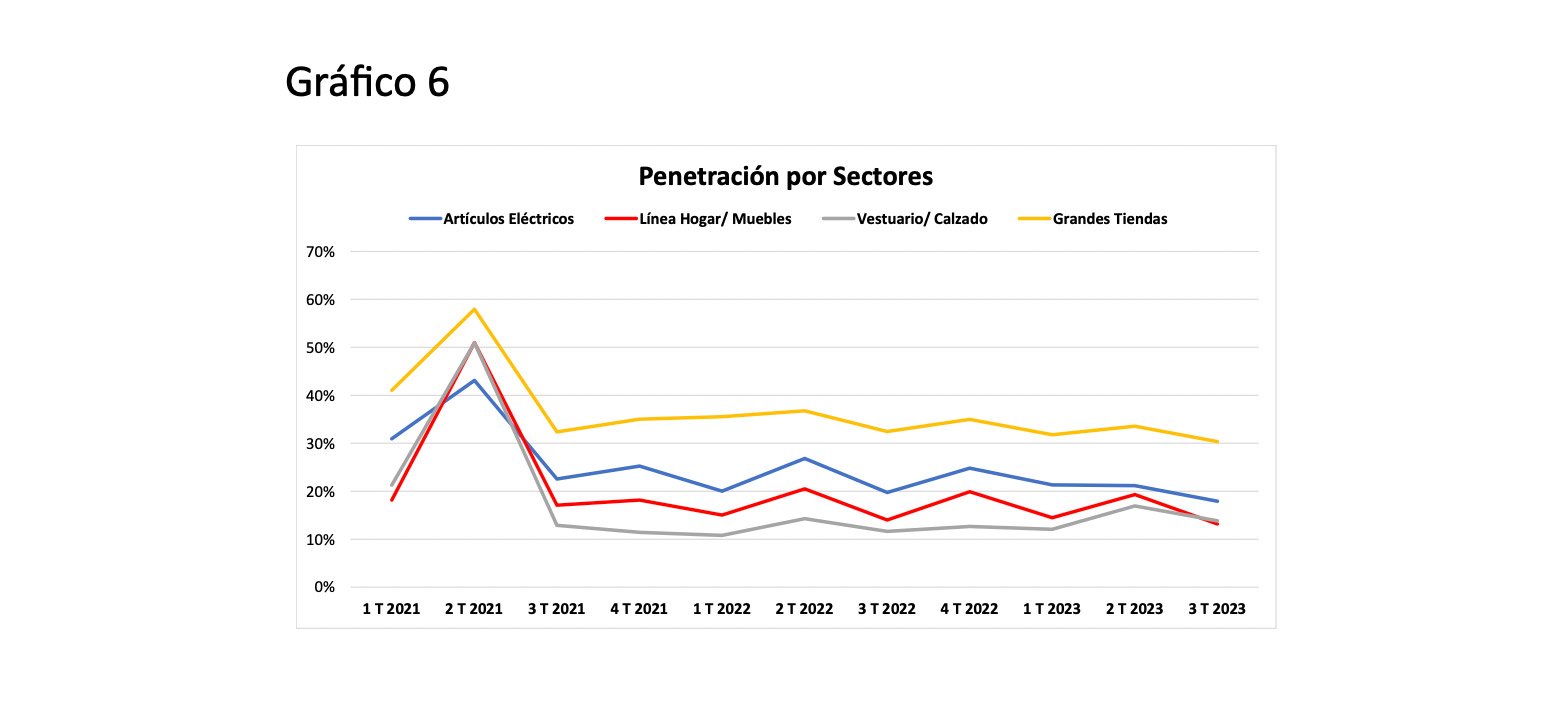

En el caso de las tiendas especializadas, Artículos Electrónicos marca la mayor participación con un 17,9%, luego en Línea Hogar/Muebles las ventas online representaron un 13,2%, cayendo bastante frente a la participación del trimestre anterior. Por su parte, Vestuario y Calzado alcanzan una participación de 13,8% en sus ventas online sobre el total, también menor a lo registrado en el segundo cuarto del año.

Respecto a las grandes tiendas (tiendas no especializadas excluyendo alimentos) la participación promedio del canal online es de 30,4% en el tercer trimestre de este año, cayendo 3,2 pp.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

El índice de ventas online del retail da cuenta de una baja de 18,2% en el tercer trimestre al comparar con igual período de 2022. La baja es levemente menor a la registrada en el trimestre previo, en parte por temas de base de comparación.

Al analizar el índice, el cual refleja de mejor manera los niveles de venta, se evidencia una mayor desaceleración en septiembre y una tendencia negativa desde mayo (mes del cyber), dando cuenta de una mayor contracción que en las ventas presenciales.

La contracción del consumo ha afectado fuertemente al retail durante este año y el impacto se ha sentido en todos los canales. Las compras online acusan una mayor contracción debido a los altos niveles de ventas obtenidos durante el 2021 y 2022, donde influyeron primero las restricciones a los canales físicos y luego la mayor liquidez producto de los retiros y ayudas fiscales.

La participación del canal online ganó terreno alcanzando niveles muy por encima de lo registrado previo a la pandemia y durante este año lo que se está viendo es una desaceleración que ha ido más allá que solo un retorno a la normalidad, con fuertes caídas en todas las categorías y donde este tercer trimestre también se evidencia una leve baja en la participación del canal digital, con un 19,9%, la cual se había mantenido bastante estable postpandemia, con un promedio en torno al 22%.

Dado estos resultados y la estacionalidad propia del cuarto trimestre, período de mayores ventas en el retail, se espera que el indicador cierre el año con una baja en torno al 20%.