- Este crecimiento se traduce en un incremento acumulado de 11,4% entre enero y septiembre, impulsado tanto por un aumento en el número de transacciones como por un incremento en el consumo promedio por boleta.

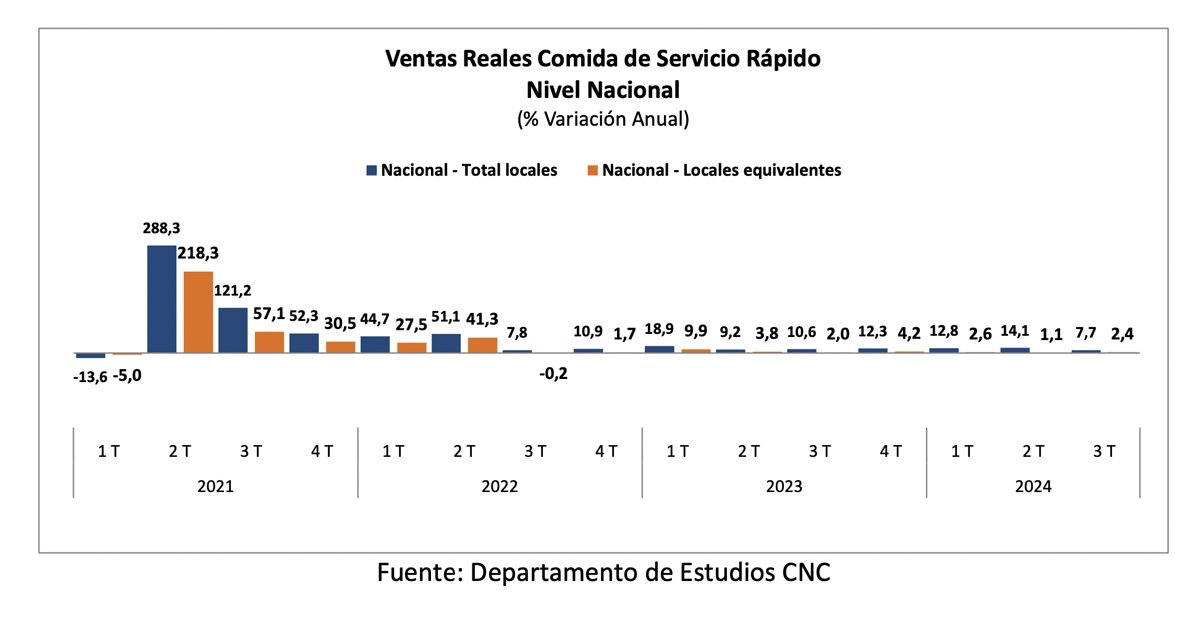

Las ventas de comida rápida a nivel nacional se expandieron un 7,7% durante el tercer trimestre de 2024, en línea con los trimestres anteriores. Sin embargo, el ritmo de crecimiento se desaceleró, según el último reporte del Indicador de Comida de Servicio Rápido elaborado por la Asociación Chilena de Gastronomía (Achiga) y la Cámara Nacional de Comercio (CNC).

Este crecimiento se traduce en un incremento acumulado de 11,4% entre enero y septiembre, impulsado tanto por un aumento en el número de transacciones como por un incremento en el consumo promedio por boleta.

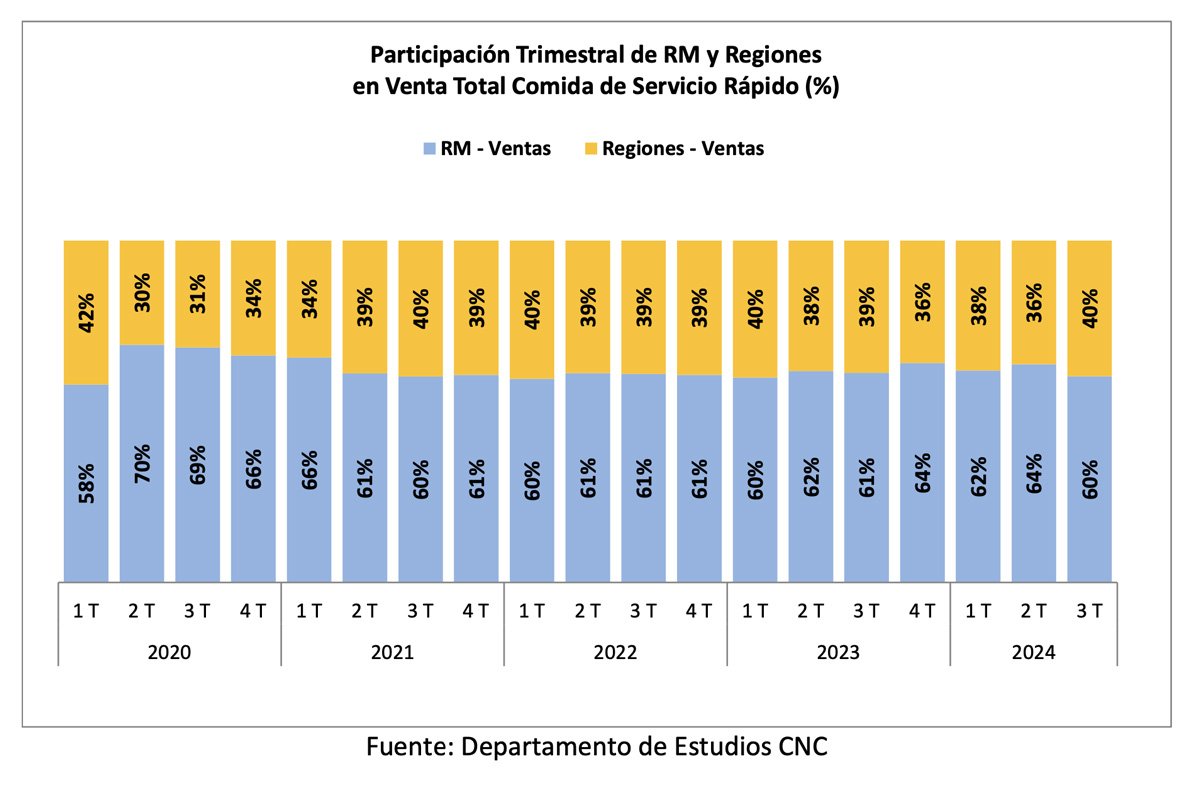

Otro dato interesante que entrega el informe es que las ventas en regiones crecieron más rápidamente que en la Región Metropolitana, con un incremento real anual del 10,5% en comparación con el 5,9% en Santiago, lo que resalta un flujo de consumidores hacia las áreas regionales, posiblemente influido por el turismo invernal y Fiestas Patrias de septiembre, alcanzando las ventas de regiones un 40% del total en el tercer trimestre.

La industria continúa siendo predominantemente presencial, con un 74,8% de las ventas en puntos físicos. Sin embargo, las plataformas digitales, sobre todo las propias, siguen ganando terreno. Este crecimiento en canales digitales refleja la adaptación de la industria a los cambios en las preferencias de consumo y la creciente demanda de conveniencia y accesibilidad en los servicios.

Los datos muestran que, aunque el crecimiento en ventas parece estar entrando en una fase de desaceleración, el sector de comida de servicio rápido en Chile se encuentra en una posición sólida, con una demanda fuerte y niveles de venta que se ubican por sobre años anteriores. Su crecimiento sostenido, junto con la diversificación de canales de venta y la expansión en regiones, son indicativos de una industria dinámica, capaz de ajustarse a los cambios en el entorno económico, que responde a las demandas de conveniencia y asequibilidad del consumidor chileno actual.

Al respecto, Máximo Picallo, presidente de Achiga, señaló que “las ventas de comida rápida en el país se mantienen con cifras favorables, lo que ha sido una constante durante todo este 2024, datos que reafirman la consolidación de este segmento, con una tendencia que se mantiene en el tiempo y que se observa a lo largo de en todo el país, como lo muestra la evolución de las ventas en regiones”.

Respecto a la desaceleración en el crecimiento de las ventas, el representante gremial indico que “puede haber incidido el nulo crecimiento que exhibió la economía durante septiembre, lo que llevó a un menor registro. Ahora, habrá que observar el comportamiento de los consumidores considerando el aumento de la inflación que se observó en octubre, ya que esa variable ha tenido un efecto en el aumento de ventas de comida rápida, considerando que las personas suelen optar por este tipo de servicios, ya que son más económicos, y ofrecen múltiples alternativas de productos y precios para los diferentes bolsillos”.

Resultados Nivel Nacional

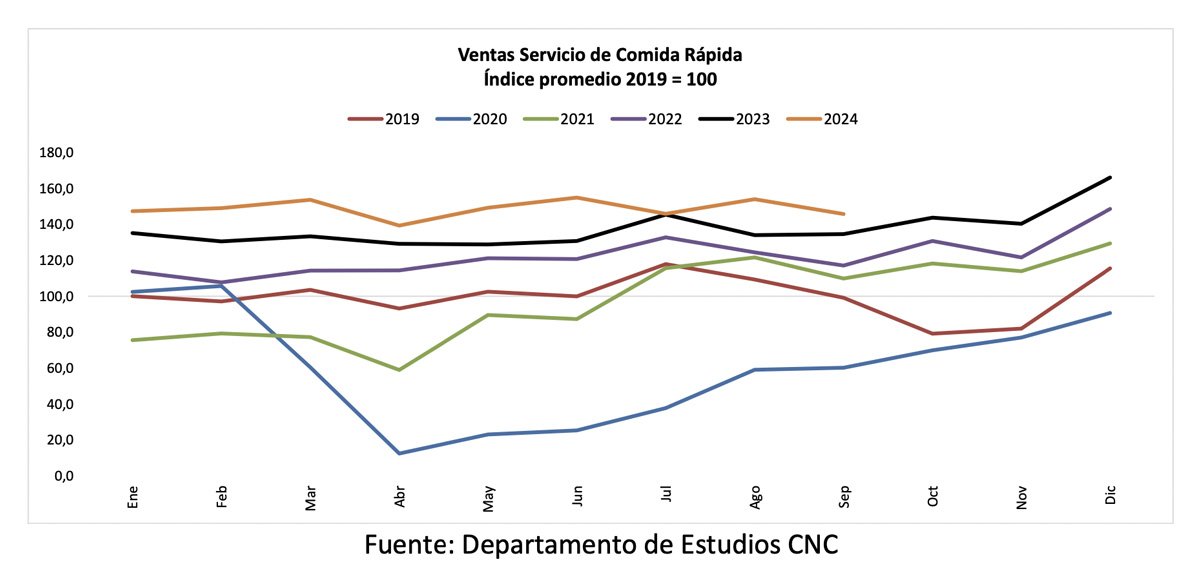

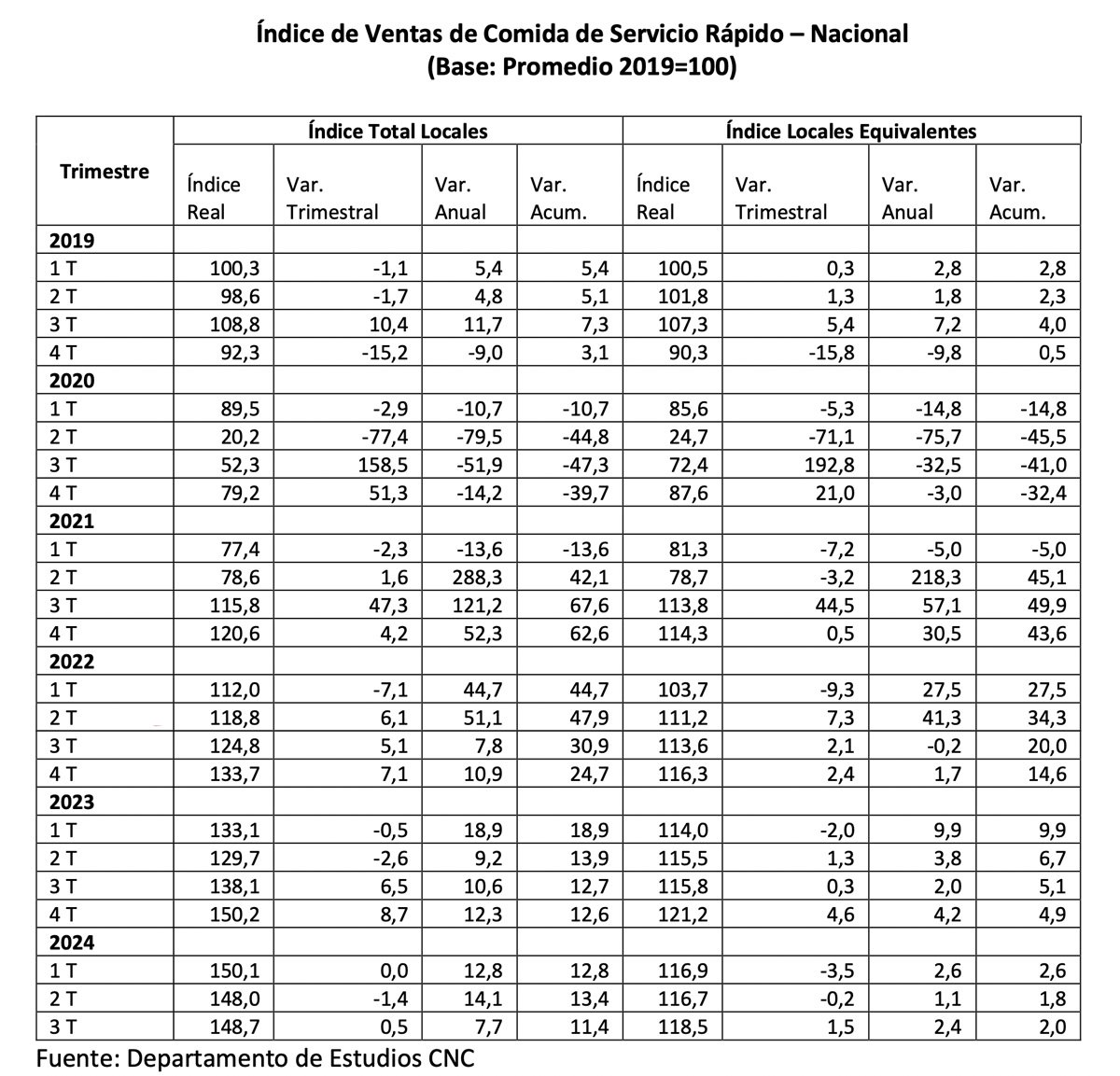

Las ventas reales de comida de servicio rápido a nivel nacional, según el indicador de la Asociación Chilena de Gastronomía (ACHIGA), elaborado por el Departamento de Estudios de la Cámara Nacional de Comercio, Servicios y Turismo, registraron un alza de 7,7% real anual en el tercer trimestre del 2024, resultado positivo pero menor a lo registrado en el segundo cuarto del año. De esta manera entre enero y septiembre el indicador cierra con un crecimiento real de 11,4%.

Con respecto a los resultados de cada mes, julio marca un alza en el margen de 0,3%, desacelerándose fuertemente frente a resultados anteriores, luego agosto se recupera con un alza de 15% y septiembre marca un crecimiento anual de 8,4% real.

Por su parte, en términos de locales equivalentes (concepto de same sale store), se evidencia un alza anual de 2,4%, en el tercer trimestre, donde julio cae 4,2%, mientras que agosto evidencia un incremento de 8,8% anual y septiembre un alza de 3,1%.

Distribución Ventas Región Metropolitana y Regiones

En cuanto a la composición de las ventas, se evidencia que durante el tercer cuarto del año las regiones representaron un 40% del total y la RM un 60%, subiendo 4 pp. el peso de regiones frente al período anterior, lo que puede deberse en parte a un mayor flujo a regiones debido a las vacaciones de invierno y Fiestas Patrias.

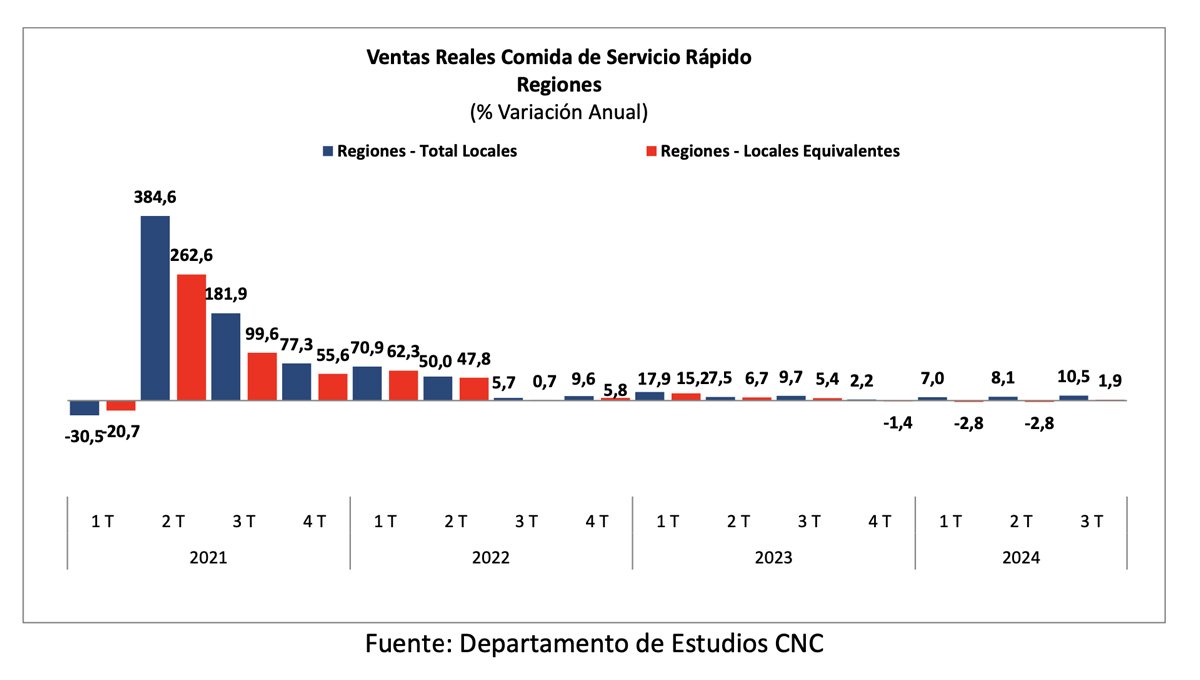

Ventas en Regiones

Las ventas reales de comida de servicio rápido en regiones marcaron en el tercer trimestre de 2024 un alza real anual de 10,5%, tras haber crecido 8,1% en el segundo cuarto y cerrando a septiembre con un aumento de 8,5% real.

Al analizar el comportamiento mensual, julio registra un alza anual de 1,1%, luego agosto se acelera con un crecimiento de 16,6% y septiembre marca un incremento real anual de 14,7%.

En términos de locales equivalentes, las ventas en regiones tuvieron un crecimiento real anual de 1,9% en el tercer trimestre del año, con una baja anual de 6,5% en julio y alzas de 6,9% y 6,2% en agosto y septiembre respectivamente.

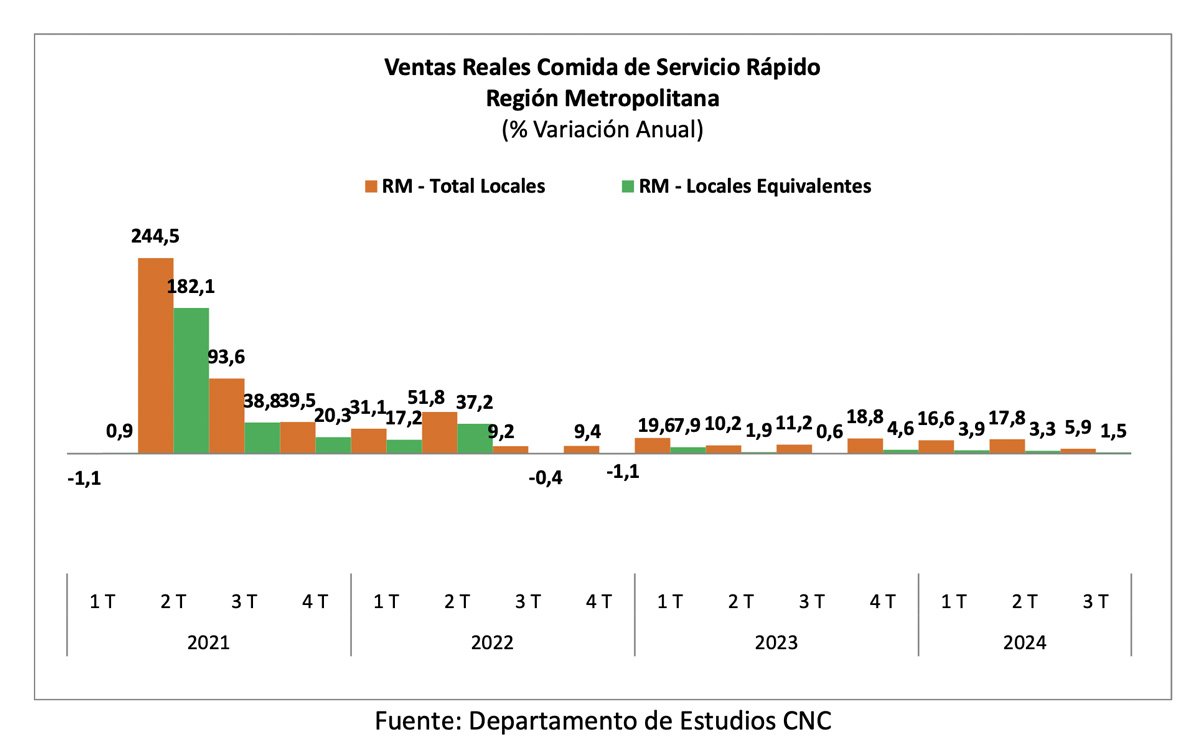

Ventas Región Metropolitana

En la Región Metropolitana las ventas reales de comida de servicio rápido marcaron un crecimiento real anual de 5,9% en el tercer trimestre de 2024, desacelerándose frente al segundo cuarto y cerrando el período enero-septiembre con un alza de 13,3%.

Durante el trimestre, julio marcó prácticamente un nulo incremento (-0,1%), luego agosto destacó con un alza de 13,9% y septiembre creció un 4,5% real anual.

Por su parte, las ventas en términos de locales equivalentes de la Región Metropolitana evidenciaron en el tercer cuarto del año un alza de 1,5% real anual, donde julio marcó una baja de 4,4%, luego agosto un fuerte incremento de 8,5% y septiembre registró un alza real anual de 1,2%.

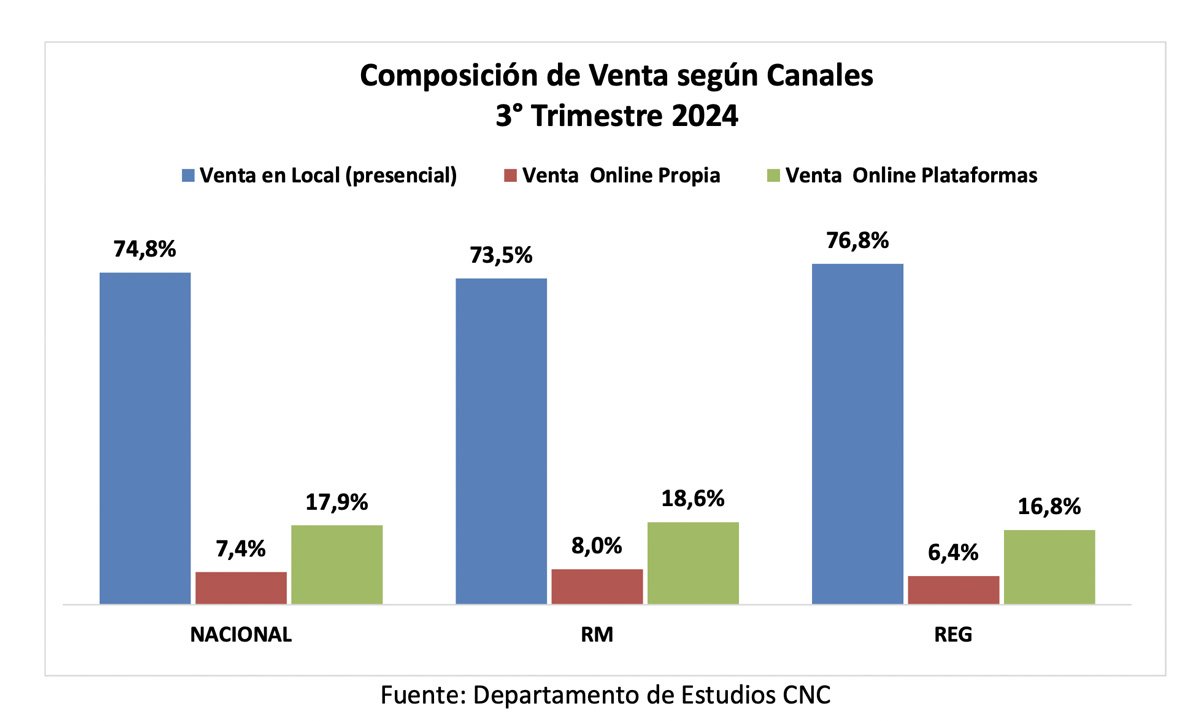

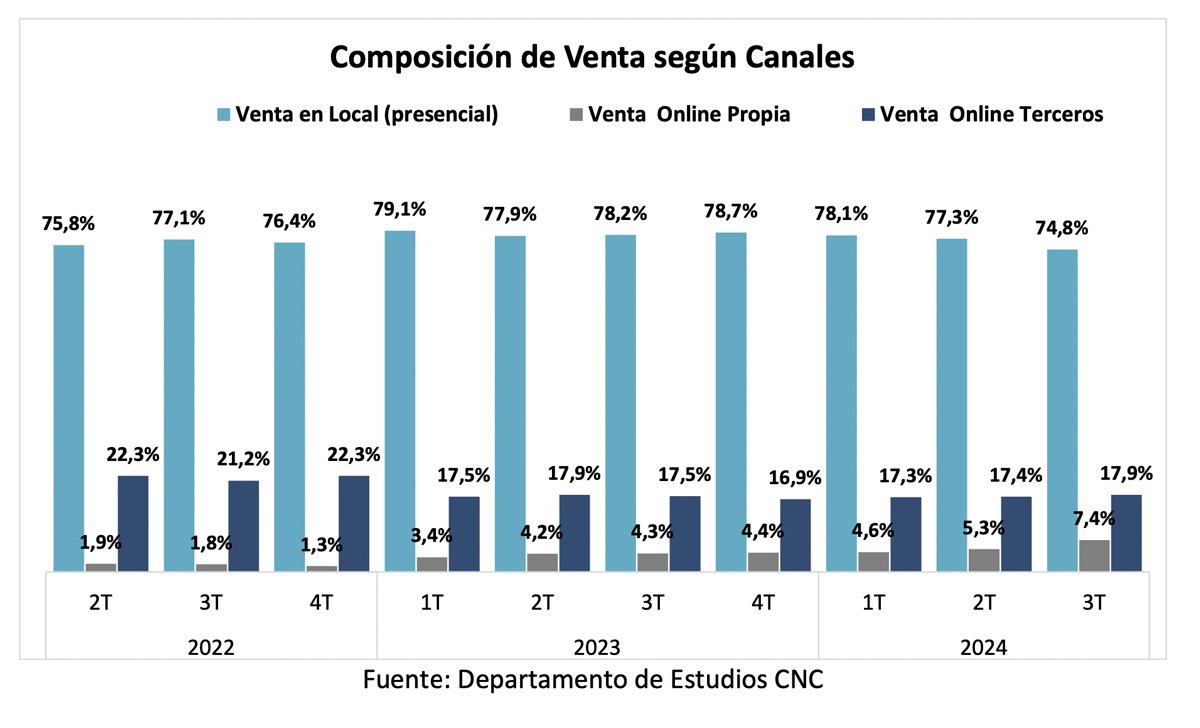

Canal de Ventas

Desde el segundo trimestre 2022, se comenzó a incluir en este indicador las ventas por canal. De esta manera se evidencia que, en el tercer trimestre de este 2024, a nivel nacional un 74,8% de las ventas son presenciales, levemente menor a lo registrado en los trimestres anteriores, luego un 7,4% se realizan a través de canales digitales propios, subiendo levemente y un 17,9% a través de plataformas externas en línea con períodos anteriores.

En cuanto a RM y resto de las regiones, se puede ver que la venta presencial continúa pesando levemente más en regiones, alcanzando un 76,8% versus 73,5% en RM. Respecto a la venta online a través de canales propios, en regiones alcanza un 6,4% y en RM un 8%, subiendo ambos frente a períodos previos. En cuanto a otras plataformas externas, en regiones obtienen una participación de 16,8% de las ventas y en RM un 18,6%, sin mayores variaciones respecto a los períodos anteriores.

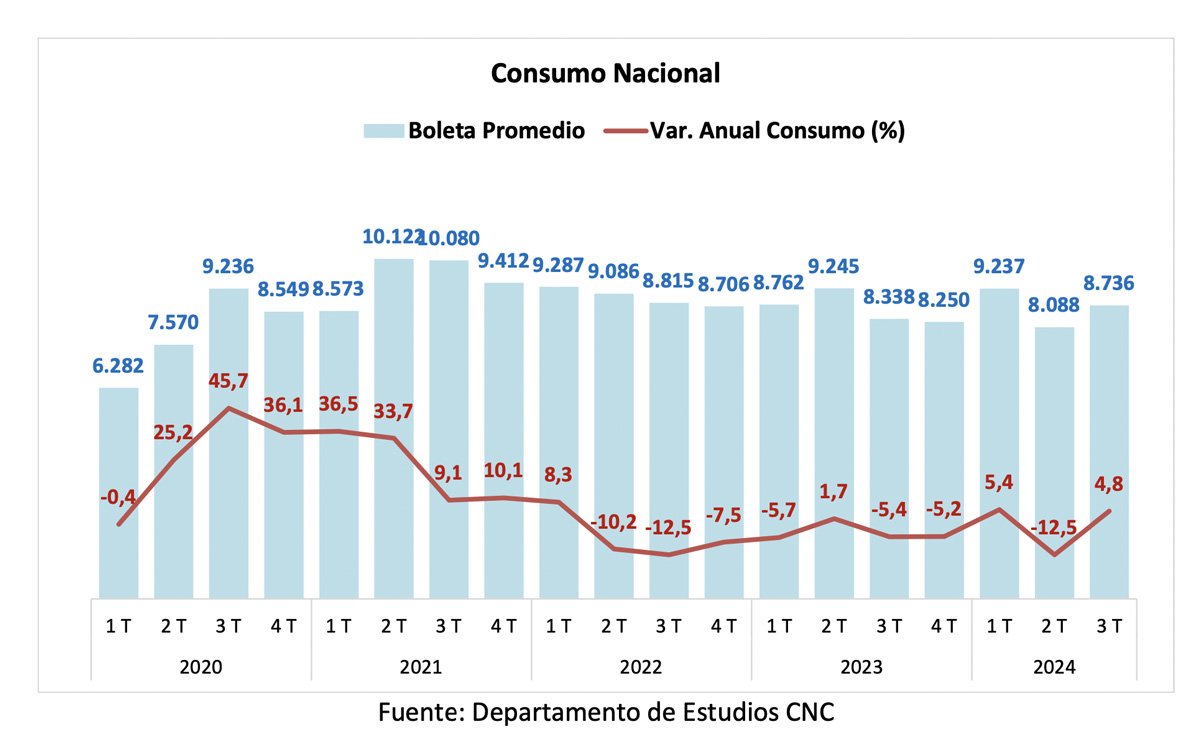

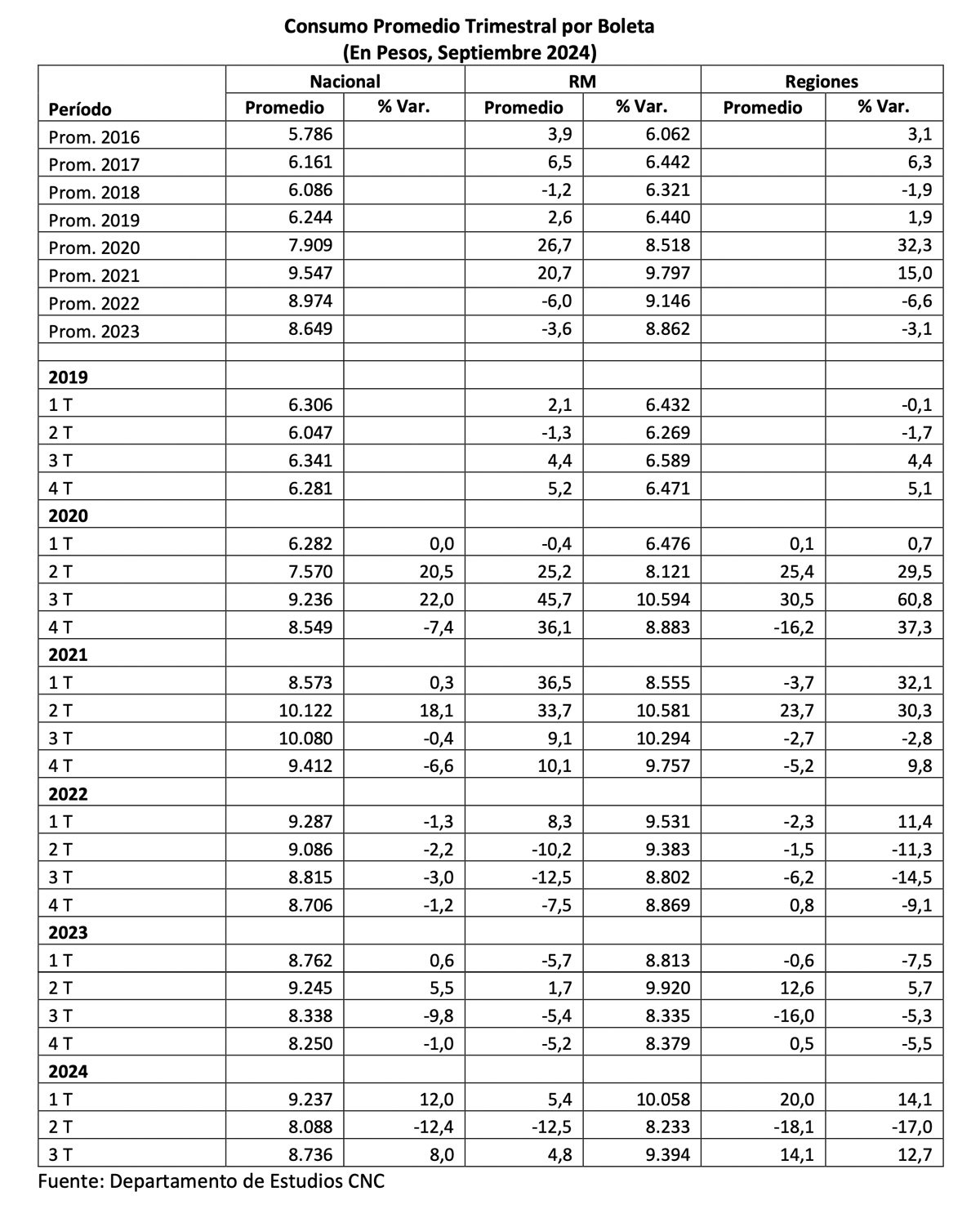

Consumo Promedio

El consumo promedio por boleta (expresado en pesos de septiembre 2024) alcanzó los $8.736 subiendo un 4,8% real respecto a igual trimestre de 2023 y dando cuenta de un alza trimestral de 8,0%.

En la Región Metropolitana, el consumo promedio por boleta durante el tercer cuarto del año fue de $9.394 experimentando un alza de 12,7% anual y un incremento de 14,1% trimestral. Por su parte, en regiones el consumo promedio durante el mismo período alcanzó los $8.078, cayendo un 3,1% real respecto a igual trimestre de 2023 y marcando un alza de 1,7% respecto al trimestre anterior.

En cuanto al número de boletas se ve un alza de 8,5% anual, con un incremento de 7,6% en RM y de 9,8% en regiones.