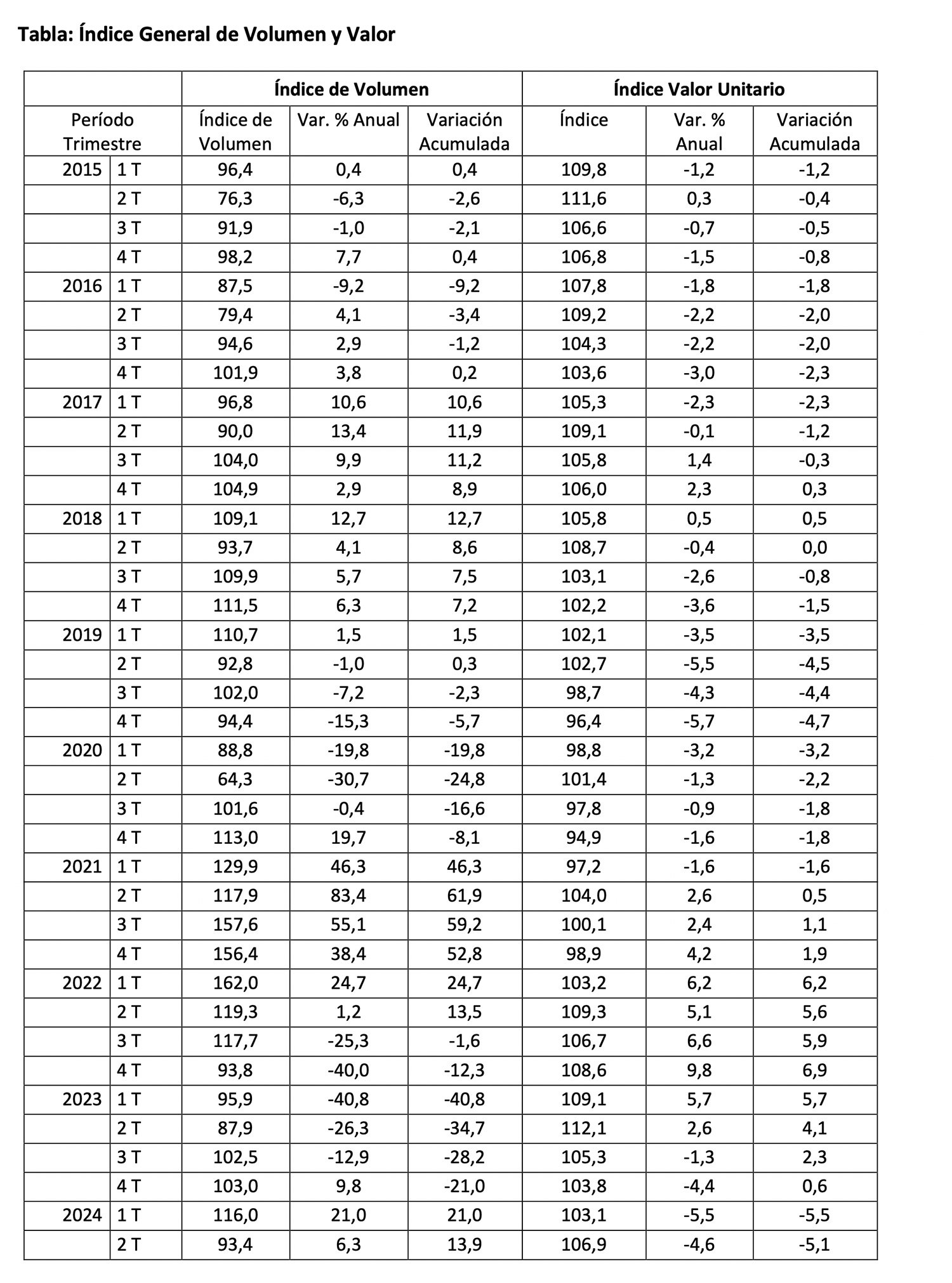

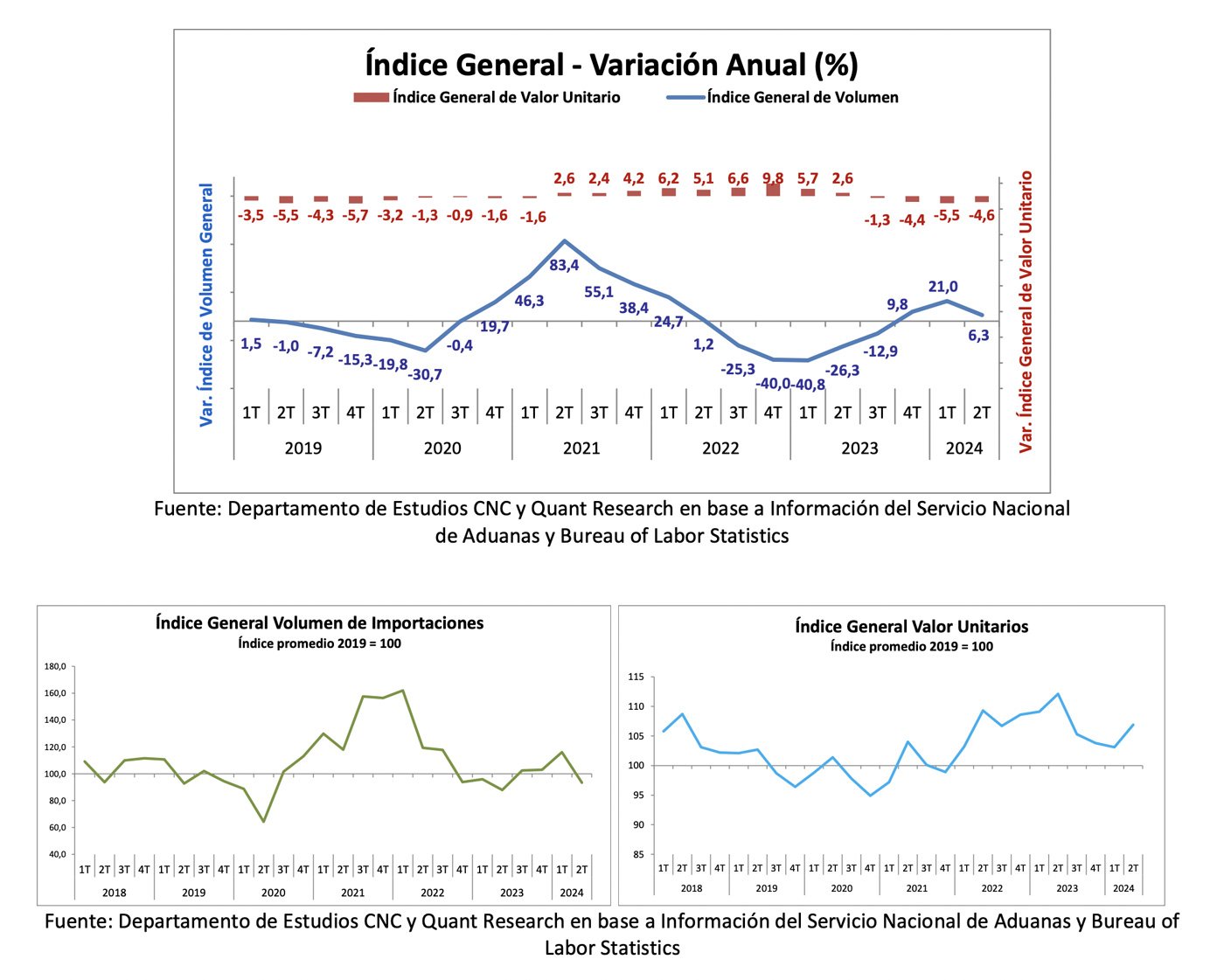

- En el segundo trimestre de 2024 el Índice de Volumen de Importaciones del Retail marcó un alza de 6,3% anual, , tercer período positivo tras cinco trimestres de caídas, pero desacelerándose frente al alza anterior al ir normalizándose la baja base de comparación y cerrando el primer semestre con un alza de 13,9%.

- Al respecto, la gerente de Estudios de la CNC, Bernardita Silva, señaló que “este índice muestra por tercer período consecutivo un incremento anual dejando atrás las fuertes bajas registradas entre la segunda mitad de 2022 y gran parte de 2023. Sin embargo, el indicador se desacelera frente a períodos anteriores, en gran parte por razones estacionales de los bienes semi durables, mientras que los durables se mantienen relativamente más estables en sus niveles de importación a partir del último cuarto de 2023. Hacia adelante, si bien se esperan mejores resultados puede ser que este dinamismo se pierda, en parte por expectativas de inflación más altas y un mercado laboral debilitado”.

La Cámara Nacional de Comercio pone a disposición el Índice de Importaciones del Retail, elaborado por el Departamento de Estudios de la CNC junto a la consultora económica Quant Research. Este indicador cuenta con dos mediciones de importación para el sector, uno es el Índice de Volumen, el cual busca medir el comportamiento en el volumen/cantidad de las importaciones del sector y luego el Índice de Valor Unitario, que busca medir el cambio en los precios internacionales de importación en dólares de estos productos. Finalmente, se analiza el nivel de concentración en cuanto a los países de origen de donde provienen en estas importaciones. Este indicador de bienes del comercio involucra las principales categorías del retail: Vestuario, Calzado, Línea Blanca, Electrodomésticos y Electrónica.

Principales resultados:

En el segundo trimestre de 2024 el Índice de Volumen de Importaciones del Retail marcó un alza de 6,3% anual, tercer período positivo tras cinco trimestres de caídas, pero desacelerándose frente al alza anterior al ir normalizándose la baja base de comparación y cerrando el primer semestre con un alza de 13,9%.

Como suele suceder los segundos trimestres bajan los niveles de importaciones respecto al primero; de esta manera, el índice marca una baja de 19,5% frente al primer cuarto trimestre del año pasado y un alza de 0,6% respecto a igual período de 2019.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF internacional en dólares de los productos importados del sector, esta evidencia una baja de 4,6% anual en el segundo trimestre de este año, levemente menor a la baja del período anterior, dando cuenta que continúa una desaceleración global en los precios internacionales de los productos importados por el retail y registrando una baja de 5,1% en el primer semestre. Sin embargo, respecto al trimestre previo se registra un alza de 3,7% tras tres períodos de caídas trimestrales.

Categorías del retail

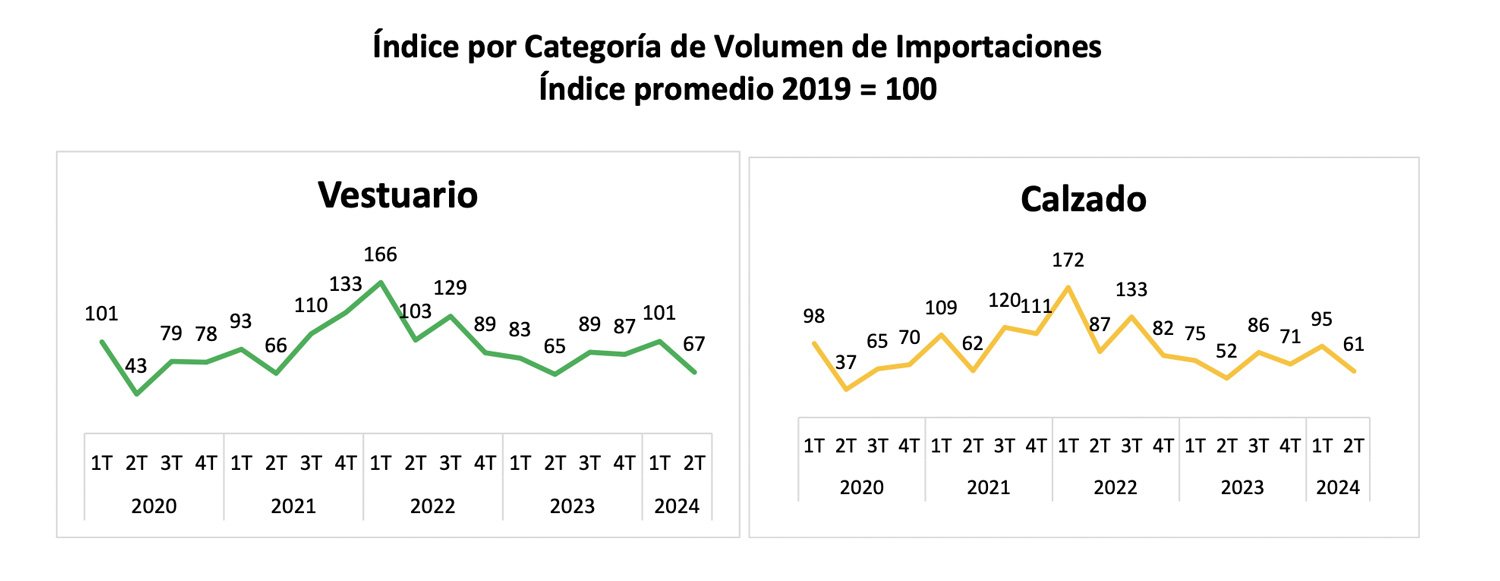

Los resultados durante el segundo trimestre de este año dan cuenta de alzas anuales en el volumen de importaciones del retail, con crecimientos en todas las categorías analizadas y desacelerándose frente al primer cuarto del año, sobre todo en el caso de los semi durables (Vestuario y Calzado) por razones estacionales.

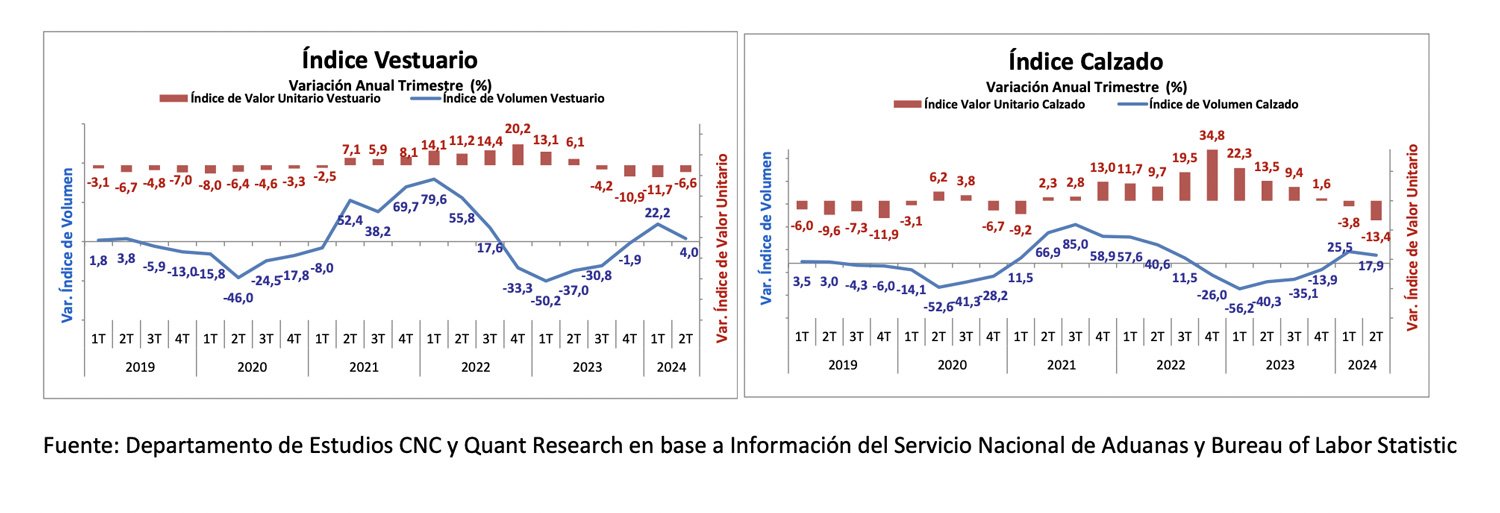

Vestuario y Calzado marcan un segundo trimestre positivo, tras cinco trimestres de caídas, con alzas anuales de 4% y 17,9% respectivamente en su volumen importado, acumulando en los primeros seis meses alzas de 14,2% y 22,4%. Respecto al trimestre anterior, ambas categorías desaceleran sus importaciones con bajas de 33,4% en Vestuario y de 35,1% en Calzado, en línea con lo que suele desacelerarse el volumen importado de estas categorías en el segundo cuarto del año.

Con respecto al Índice de Valor Unitario (precio internacional en dólares), durante el segundo trimestre de 2024, Vestuario marcó una caída anual de 6,6%, baja menor a la registrada en el trimestre anterior y Calzado evidencia una fuerte baja anual de 13,4%, cerrando ambas categorías el primer semestre con caídas de 9,1% y 8,9%. Respecto al primer trimestre de 2024, Vestuario marca un alza de 11,6% en sus precios internacionales y Calzado un incremento de 2,2%.

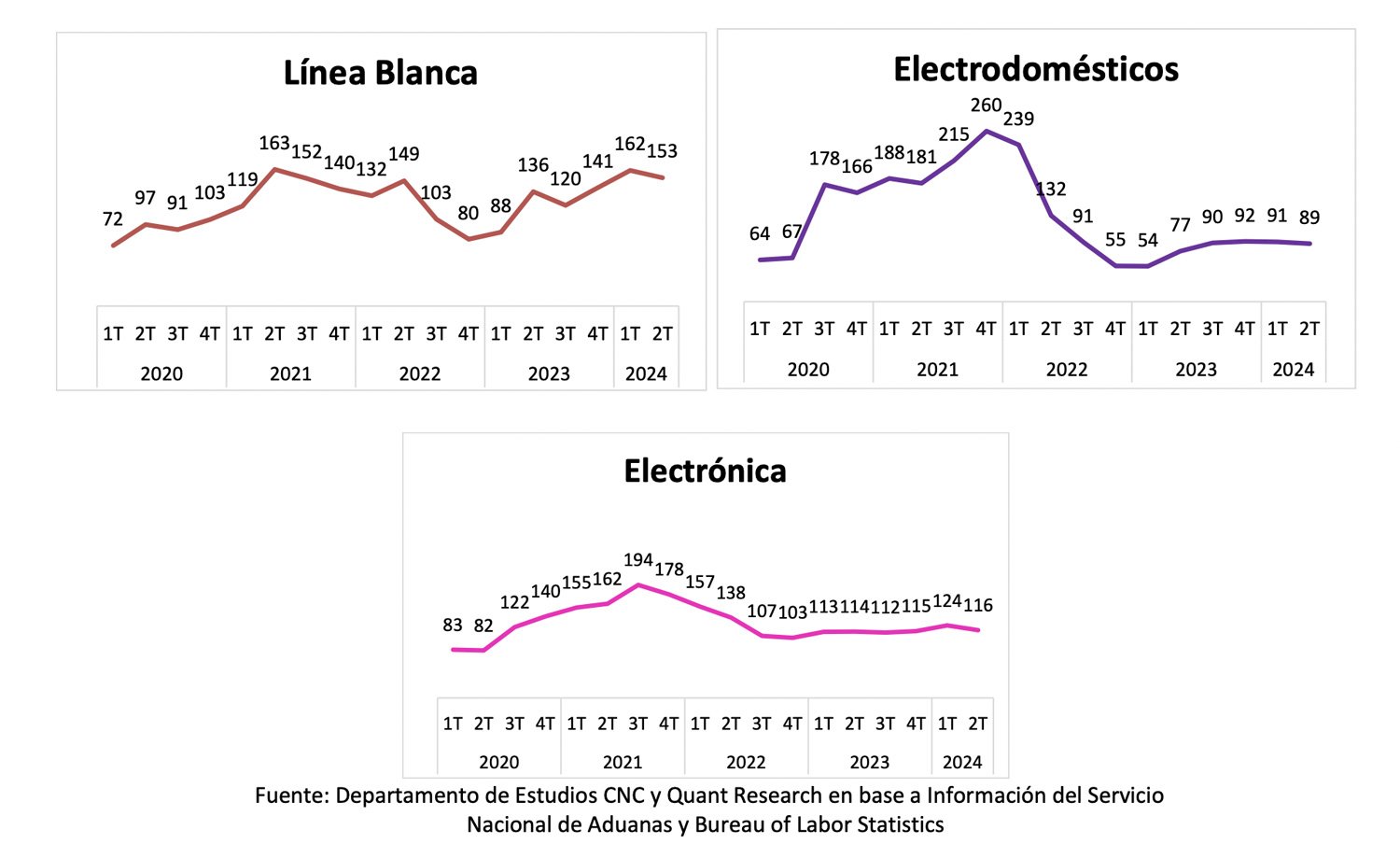

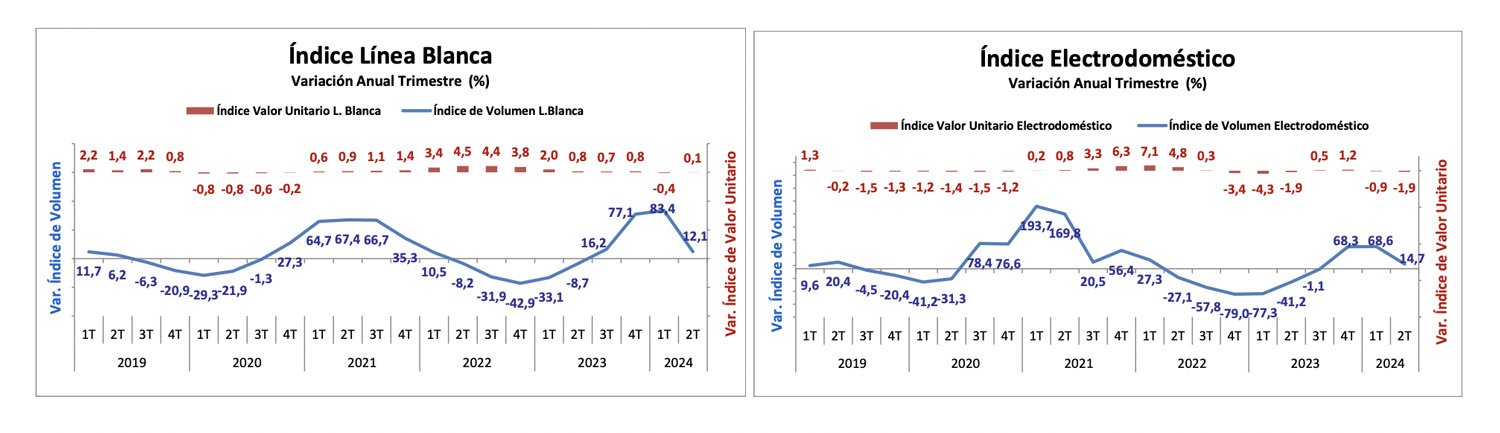

En cuanto al volumen de importaciones de bienes durables de las categorías eléctricas durante el segundo trimestre de este año, se ven alzas anuales en este periodo, pero menores que las alzas registradas en el último cuarto de 2023 y primer trimestre de este año, sobre todo en Línea Blanca y Electrodomésticos, principalmente porque disminuye la influencia de una baja base de comparación.

Línea Blanca marcó un incremento anual de 12,1% en su volumen de importación durante el segundo trimestre de 2024 y una baja de 5,4% respecto al trimestre previo. De esta manera, cierra enero-junio con un alza de 40,1%.

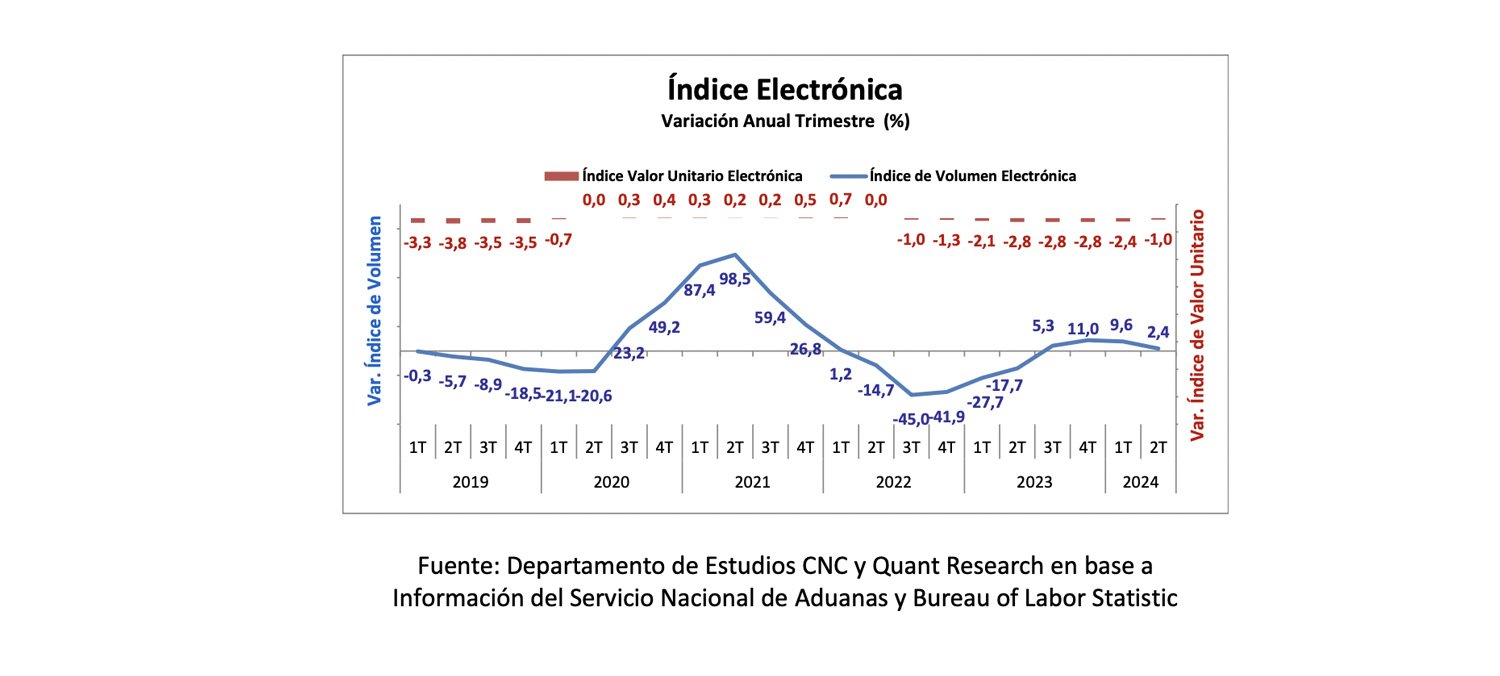

Electrónica marcó un alza real anual de 2,4% en el segundo cuarto del año y, frente al primer trimestre, evidencia una caída de 6,4%. La categoría cierra el semestre con un alza de 6% en su volumen importado.

Por su parte, Electrodomésticos crece un 14,7% en el segundo trimestre al comparar con igual período de 2023, cerrando los seis primeros meses del año con un alza de 37%. Respecto al trimestre anterior la categoría marca una baja de 3%.

En cuanto al Índice de Valor Unitario, Línea Blanca marca un nulo incremento anual (0,1%), en línea con el resultado del trimestre anterior y Electrodomésticos evidencia una baja de 1,9% en sus precios internacionales en dólares durante el segundo trimestre de este año. Por su parte, los valores internacionales de la categoría Electrónica marcan una baja de 1% anual en el segundo cuarto de 2024. Al comparar con el trimestre previo, se ven bajas de 0,2% y 0,6% en Electrodomésticos y Electrónica respectivamente, mientras que Línea Blanca sube 1,2% trimestral.

Conclusiones por Bernardita Silva, gerente de Estudios de la CNC

El Índice de Importaciones en Volumen del Retail muestra por tercer período consecutivo un incremento anual dejando atrás las fuertes bajas registradas entre la segunda mitad de 2022 y gran parte de 2023. Sin embargo, el indicador se desacelera frente a períodos anteriores, en gran parte por razones estacionales de los bienes semi durables, mientras que los durables se mantienen relativamente más estables en sus niveles de importación a partir del último cuarto de 2023. Hacia adelante, si bien se esperan mejores resultados puede ser que este dinamismo se pierda, en parte por expectativas de inflación más altas y un mercado laboral debilitado.

De esta manera el indicador está en línea con la recuperación que hemos visto del consumo privado durante este año, específicamente el comercio minorista (sin automóviles) con un alza de 3,9% en el primer semestre tras la fuerte baja en 2023. Por su parte, según el índice de ventas minoristas presenciales de la CNC estas acumulan un incremento de 9,4% entre enero y junio de este año, donde Artefactos Eléctricos y Vestuario crecieron un 18,8% y Vestuario registró un alza de 10,2%.

En cuanto a los precios internacionales, si bien se ve una caída anual, se evidencia también una aceleración en el segundo trimestre, tras la estabilización en los precios durante la segunda mitad del 2023. Este posible cambio de tendencia en los precios internacionales en los bienes del retail, más la apreciación del dólar, presiona los costos de importación y podría tener impacto en los precios finales al consumidor en estas categorías, las cuales han experimentado bajas en los últimos reportes de IPC.